Sociálna poisťovňa každoročne vypláca vianočný príspevok niektorým poberateľom dôchodkových dávok. Tento článok poskytuje komplexný prehľad o podmienkach nároku na vianočný príspevok, jeho výške a spôsobe vyplácania, ako aj o tom, ako sa vianočný príspevok započítava alebo nezapočítava do príjmu pre rôzne daňové účely.

Všeobecné informácie a historický kontext

Vianočné príspevky pre penzistov zaviedla prvá vláda Roberta Fica. Sociálna poisťovňa v decembri vypláca vianočné príspevky dôchodcom. Poberatelia vianočného príspevku v decembri dostanú starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok, pozostalostné dôchodky a sociálny dôchodok.

V minulosti bol nárok na vianočný príspevok podmienený tým, ak suma dôchodku nepresiahla 483 eur. Táto hranica bola stanovená ako 60 % z priemernej mzdy na Slovensku za rok 2012. Maximálna suma príspevku bola pevne stanovená, napríklad na 66,39 eura pre tých dôchodcov, ktorých penzia alebo úhrn penzií bol najviac v sume životného minima pre jednu plnoletú fyzickú osobu, čo bolo vtedy 198,09 eura.

Podmienky nároku na vianočný príspevok

O vianočný príspevok nie je potrebné osobitne žiadať. Sociálna poisťovňa ho vyplatí automaticky všetkým, ktorí naň majú nárok, spolu s dôchodkom v decembrovom výplatnom termíne. Celkovo je vyplácaných takmer 1,18 milióna týchto dávok.

Nárok na vianočný príspevok majú tí dôchodcovia, ktorí spĺňajú nasledovné podmienky:

- Majú v decembri nárok na výplatu niektorého z dôchodkov.

- Výška ich dôchodkových príjmov nepresiahne 572,40 eura mesačne.

- Majú bydlisko na území Slovenskej republiky.

Typy dôchodkov oprávňujúcich na príspevok

Medzi poberateľov dôchodkov, ktorí majú nárok na vianočný príspevok, patria poberatelia:

- Starobného dôchodku

- Predčasného starobného dôchodku

- Invalidného dôchodku

- Pozostalostných dôchodkov (vdovského, vdoveckého, sirotského)

- Sociálneho dôchodku

V prípade, ak sa dôchodok v decembri vypláca preddavkovo, vianočný príspevok sa nevyplatí.

Výška vianočného príspevku

Výška vianočného príspevku závisí od výšky poberaného dôchodku. Maximálny vianočný príspevok predstavuje 87,26 eura a dostanú ho tí dôchodcovia, ktorí poberajú dôchodok najviac vo výške 205,07 eura mesačne.

Poberateľom dôchodkov od 205,08 eura do 572,40 eura mesačne bude patriť vianočný príspevok podľa sumy vyplácaného dôchodku v rozpätí od 87,26 eura do 21,15 eura.

Ak dôchodok alebo úhrn všetkých dôchodkov bez ohľadu na to, kto je ich platiteľom, nepresiahne 410,14 eura mesačne, vianočný príspevok sa vyplatí v sume zvýšenej o jednorazové zvýšenie 12,74 eura.

Príklad výpočtu vianočného príspevku

Pre lepšie pochopenie uvádzame príklad výpočtu vianočného príspevku:

Pán Jozef poberá starobný dôchodok vo výške 350 eur mesačne. Keďže jeho dôchodok nepresahuje 410,14 eura, dostane vianočný príspevok vo výške, ktorá mu prislúcha podľa tabuľky pre dôchodky od 205,08 eura do 572,40 eura, plus jednorazové zvýšenie 12,74 eura.

Vianočný príspevok a jeho vplyv na príjem

Kľúčovou otázkou je, či sa vianočný príspevok započítava do príjmu a aký má vplyv na daňové povinnosti alebo nároky na sociálne dávky. Vianočný príspevok je považovaný za štátnu sociálnu dávku.

Zdaniteľnosť štátnych sociálnych dávok

V súlade s §9 ods. 2 písm. b) Zákona o dani z príjmov (ďalej len „ZDP“) sú od dane oslobodené aj peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia. Podobne aj iné štátne sociálne dávky, vrátane vianočného príspevku, sa u poberateľa nepovažujú za zdaniteľný príjem, t. j. nezdaňujú sa. Takéto príjmy teda nepodliehajú dani z príjmov.

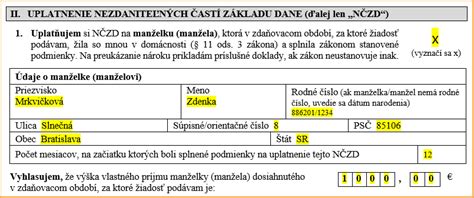

Vplyv na vlastný príjem pre nezdaniteľnú časť základu dane na manželku

Hoci vianočný príspevok nie je zdaniteľným príjmom, jeho započítanie do "vlastného príjmu" môže mať vplyv na iné daňové úľavy, napríklad na nezdaniteľnú časť základu dane na manželku.

Za účelom výpočtu nároku na nezdaniteľnú časť základu dane na manželku v súlade s §11 ods. 3 ZDP je potrebné sumu vypočítanú na základe výšky základu dane z tzv. „aktívnych“ príjmov (zo zamestnania, z podnikania a z inej samostatnej zárobkovej činnosti) znížiť o vlastný príjem manželky.

Do vlastného príjmu manželky sa v súlade s §11 ods. 4 písm. b) ZDP započítava akýkoľvek príjem, aj keď je od dane oslobodený. Avšak, existujú výnimky. Medzi ne patria: zamestnanecká prémia, daňový bonus, zvýšenie dôchodku pre bezvládnosť a čo je pre vianočný príspevok kľúčové - štátne sociálne dávky a štipendium poskytnuté študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

Pretože vianočný príspevok je považovaný za štátnu sociálnu dávku, nezapočítava sa do vlastného príjmu manželky pre účely výpočtu nezdaniteľnej časti základu dane. To znamená, že poberanie vianočného príspevku neovplyvní nárok manžela na uplatnenie tejto daňovej úľavy.

Predmetný príjem sa ešte znižuje o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré manželka bola povinná zaplatiť, ak by poberala iné zdaniteľné príjmy.