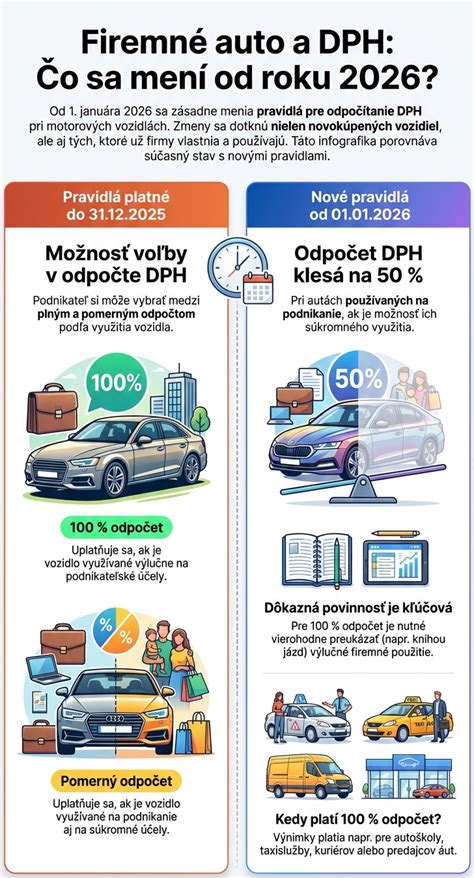

Fakturácia do Bulharska zo Slovenska zahŕňa špecifické pravidlá týkajúce sa dane z pridanej hodnoty (DPH), ktoré závisia od toho, či je dodávateľ platiteľ DPH alebo neplatiteľ DPH, od typu odberateľa (podnikateľ s IČ DPH, podnikateľ bez IČ DPH alebo nepodnikateľ), a od druhu dodávky (tovar alebo služba). Okrem DPH regulácií je dôležité poznať aj širší právny rámec a praktické aspekty obchodovania s Bulharskom.

Fakturácia ako platiteľ DPH zo Slovenska do Bulharska

Platiteľ DPH je registrovaný podľa § 4 alebo § 5 zákona o DPH a má pridelené IČ DPH.

Dodanie služieb do Bulharska

Miesto dodania služby:

- Ak dodávate službu podnikateľovi s platným bulharským IČ DPH, miesto dodania je Bulharsko (§ 15 ods. 1 zákona o DPH).

- Ak služba súvisí s nehnuteľnosťou (napríklad stavebné práce), miesto dodania je tam, kde je nehnuteľnosť (§ 16 ods. 1). Ak je nehnuteľnosť v Bulharsku, uplatňujú sa bulharské pravidlá DPH.

- Pri digitálnych službách konečnému spotrebiteľovi (B2C) je miesto dodania Bulharsko, ak tam má spotrebiteľ trvalý pobyt.

Fakturácia:

- Podnikateľovi s IČ DPH: Fakturujete bez DPH s poznámkou „prenesenie daňovej povinnosti“ (angl. „reverse charge“). Uvádzate svoje IČ DPH a IČ DPH odberateľa.

- Konečnému spotrebiteľovi: Ak dodávate digitálne služby a prekročíte obrat 10 000 € ročne za predaj do EÚ, fakturujete s bulharskou DPH (20 %) cez režim OSS alebo registráciu v Bulharsku. Ak obrat neprekročíte, fakturujete so slovenskou DPH (20 %).

Povinnosti:

- Súhrnný výkaz: Podávate elektronicky do 25. dňa po skončení štvrťroka (alebo mesiaca, ak dodávate aj tovar nad limit) za služby dodané podnikateľom s IČ DPH.

- Kontrolný výkaz: Služby do zahraničia sa v kontrolnom výkaze neuvádzajú.

- Ak dodávate služby súvisiace s nehnuteľnosťou v Bulharsku, overte si povinnosti v Bulharsku (môže byť potrebná registrácia na DPH).

Dodanie tovaru do Bulharska

Miesto dodania tovaru:

- Podnikateľovi s IČ DPH: Miesto dodania je Bulharsko (§ 13 zákona o DPH).

- Konečnému spotrebiteľovi: Miesto dodania je Slovensko, pokiaľ neprekročíte limit 10 000 € ročného obratu za predaj tovaru na diaľku do EÚ. Po prekročení limitu je miesto dodania Bulharsko, a musíte sa registrovať na DPH v Bulharsku alebo využiť OSS.

Fakturácia:

- Podnikateľovi s IČ DPH: Fakturujete bez DPH s poznámkou „dodanie je oslobodené od dane“ a uvádzate IČ DPH oboch strán.

- Konečnému spotrebiteľovi: Do limitu 10 000 € fakturujete s 20 % slovenskou DPH. Po prekročení limitu fakturujete s bulharskou DPH (20 %) cez OSS alebo registráciu v Bulharsku.

Povinnosti:

- Súhrnný výkaz: Podávate za dodanie tovaru podnikateľom s IČ DPH.

- Doklady o preprave: Musíte preukázať, že tovar opustil Slovensko (napríklad CMR, prepravné doklady).

- Pri prekročení limitu 10 000 € pri predaji na diaľku podávate daňové priznania cez OSS alebo v Bulharsku.

Na čo si dať pozor pre platiteľov DPH

- Overenie IČ DPH: Skontrolujte platnosť IČ DPH odberateľa na portáli VIES (ec.europa.eu/taxation_customs/vies/).

- Správne miesto dodania: Nesprávne určenie miesta dodania môže viesť k pokutám až do 20 000 €.

- Kurzové prepočty: Pri fakturácii v cudzej mene (napríklad BGN) prepočítajte hodnotu na eurá podľa kurzu ECB/NBS z predchádzajúceho dňa.

- Bulharské pravidlá: Pri službách súvisiacich s nehnuteľnosťou overte si povinnosti v Bulharsku.

Fakturácia ako neplatiteľ DPH zo Slovenska do Bulharska

Neplatiteľ DPH nie je registrovaný ako platiteľ DPH, ale môže byť registrovaný podľa § 7a zákona o DPH pre cezhraničné transakcie.

Dodanie služieb do Bulharska

Registračná povinnosť:

- Ak dodávate služby podnikateľovi s bulharským IČ DPH, musíte sa zaregistrovať podľa § 7a pred dodaním služby a získať IČ DPH.

- Ak dodávate služby konečnému spotrebiteľovi, registrácia podľa § 7a nie je potrebná a miesto dodania je Slovensko. Fakturujete bez DPH.

Fakturácia:

- Podnikateľovi s IČ DPH: Fakturujete bez DPH s poznámkou „prenesenie daňovej povinnosti“. Uvádzate svoje IČ DPH (podľa § 7a) a IČ DPH odberateľa.

- Konečnému spotrebiteľovi: Fakturujete bez DPH bez špeciálnej formulky.

- Pri digitálnych službách (B2C) a prekročení obratu 10 000 € ročne sa musíte registrovať na DPH v Bulharsku alebo využiť OSS a fakturovať s 20 % bulharskou DPH.

Povinnosti:

- Súhrnný výkaz: Podávate štvrťročne za služby dodané podnikateľom s IČ DPH.

- Daňové priznanie: Podávate len pri samozdanení služieb prijatých z EÚ.

- Pri prekročení limitu 10 000 € pri digitálnych službách podávate daňové priznania cez OSS alebo v Bulharsku.

Dodanie tovaru do Bulharska

Miesto dodania:

- Podnikateľovi s IČ DPH: Fakturujete bez DPH, registrácia podľa § 7a nie je potrebná.

- Konečnému spotrebiteľovi: Do limitu 10 000 € je miesto dodania Slovensko, fakturujete bez DPH. Po prekročení limitu je miesto dodania Bulharsko a fakturujete s 20 % bulharskou DPH cez OSS alebo registráciu v Bulharsku.

Fakturácia:

- Podnikateľovi: Fakturujete bez DPH bez formulky.

- Konečnému spotrebiteľovi: Bez DPH do limitu 10 000 €, potom s bulharskou DPH (20 %).

Povinnosti:

- Žiadne súhrnné výkazy, ak neprekročíte limit 10 000 €.

- Pri prekročení limitu podávate daňové priznania v Bulharsku alebo cez OSS.

Nákup služieb z Bulharska (samozdanenie)

Ak nakupujete služby z Bulharska (napríklad marketingové služby) a miesto dodania je Slovensko, musíte sa zaregistrovať podľa § 7a. Faktúra od bulharského dodávateľa je bez DPH s poznámkou „prenesenie daňovej povinnosti“. Následne vypočítate 20 % slovenskú DPH, podáte daňové priznanie a DPH zaplatíte do 25. dňa nasledujúceho mesiaca (ak DPH nepresiahne 5 €, platiť nemusíte).

Na čo si dať pozor pre neplatiteľov DPH

- Registrácia podľa § 7a: Povinná pred dodaním služieb podnikateľovi, inak hrozí pokuta až 20 000 €.

- Overenie IČ DPH: Skontrolujte platnosť IČ DPH odberateľa cez VIES.

- Obrat 10 000 €: Sledujte obrat pri predaji digitálnych služieb alebo tovaru na diaľku konečným spotrebiteľom.

- Služby súvisiace s nehnuteľnosťou: Overte si povinnosti v Bulharsku.

Špecifiká pre živnostníkov a firmy (s.r.o.)

Pravidlá DPH sú pre živnostníka a spoločnosť s ručením obmedzeným (s.r.o.) rovnaké. Rozdiely sú v:

- Živnostník: Ak je platiteľ DPH, nemôže uplatniť paušálne výdavky a musí viesť účtovníctvo alebo daňovú evidenciu. Registrácia podľa § 7a umožňuje paušálne výdavky.

- S.r.o.: Vždy vedie podvojné účtovníctvo, takže paušálne výdavky nie sú relevantné. Väčší objem transakcií si môže vyžadovať dôkladnejšie účtovné spracovanie.

Praktické tipy a odporúčania pre fakturáciu

- Dvojjazyčná faktúra: Fakturujte v slovenčine a angličtine (alebo bulharčine, ak je to pre odberateľa jednoduchšie). Pri daňovej kontrole zabezpečte preklad do slovenčiny.

- Elektronická komunikácia: Registrujte sa na www.financnasprava.sk na podávanie súhrnných výkazov a daňových priznaní.

- Daňový poradca: Pri zložitých transakciách (napríklad nehnuteľnosti, digitálne služby) konzultujte s odborníkom. Ideálne aj predtým, než začnete fakturovať do zahraničia.

- OSS režim: Pri prekročení limitu 10 000 € pri predaji na diaľku alebo digitálnych službách zvážte OSS na zjednodušenie DPH.

- Kurzové rozdiely: Pri fakturácii v BGN sledujte kurzové rozdiely, ktoré ovplyvňujú základ dane z príjmov.

Príklady z praxe

- Živnostník (neplatiteľ DPH) poskytuje konzultačné služby bulharskej firme s IČ DPH: Registruje sa podľa § 7a, získa IČ DPH. Fakturuje bez DPH s formulkou „prenesenie daňovej povinnosti“. Podá súhrnný výkaz štvrťročne.

- S.r.o. (platiteľ DPH) dodáva tovar bulharskému podnikateľovi: Fakturuje bez DPH s formulkou „dodanie je oslobodené od dane“. Podá súhrnný výkaz a preukáže prepravu tovaru.

- Živnostník (neplatiteľ DPH) predáva e-knihy bulharským spotrebiteľom: Ak prekročí obrat 10 000 €, registruje sa do OSS alebo na DPH v Bulharsku a fakturuje s 20 % bulharskou DPH. Podáva daňové priznania cez OSS alebo v Bulharsku.

Zhrnutie k DPH a fakturácii

Platiteľ DPH: Fakturuje bez DPH podnikateľom s IČ DPH (prenesenie daňovej povinnosti), podáva súhrnný výkaz. Pri B2C predaji digitálnych služieb alebo tovaru na diaľku do 10 000 € používa slovenskú DPH, potom bulharskú cez OSS.

Neplatiteľ DPH: Registruje sa podľa § 7a pre služby podnikateľom, fakturuje bez DPH, podáva súhrnný výkaz. Pri B2C sledujte limit 10 000 €.

Na čo si dať pozor: Overenie IČ DPH, správne určenie miesta dodania, včasná registrácia, kurzové prepočty, bulharské pravidlá pri nehnuteľnostiach.

Pohyb tovarov a kapitálu v rámci EÚ

Voľný pohyb tovaru

Voľný pohyb tovaru je jedným zo základných kameňov jednotného európskeho trhu. Odstránenie vnútroštátnych prekážok voľného pohybu tovaru v rámci EÚ je jednou zo zásad zakotvených v zmluvách EÚ.

Napriek záväzku Európy odstrániť akékoľvek prekážky vnútorného obchodu, nedošlo k zladeniu v rámci všetkých hospodárskych odvetví. Európska únia sa rozhodla regulovať na európskej úrovni odvetvia, ktoré môžu predstavovať väčšie riziko pre európskych občanov, ako sú liečivá alebo stavebné výrobky. Na väčšinu výrobkov (považovaných za „menšie riziko“) sa uplatňuje takzvaná zásada vzájomného uznávania, čo znamená, že s každým výrobkom, ktorý sa zákonne vyrába alebo predáva v jednom členskom štáte, je možné voľne sa pohybovať a obchodovať na vnútornom trhu EÚ.

Obmedzenia voľného pohybu tovaru: Zmluva o EÚ dáva členským štátom právo stanoviť obmedzenia voľného pohybu tovaru v prípade, že existuje spoločný záujem, ako je napríklad ochrana životného prostredia, zdravie občanov alebo verejná politika. To znamená, že vnútroštátne orgány členského štátu môžu zamietnuť alebo obmedziť prístup určitého výrobku na svoj trh, pokiaľ jeho dovoz považujú za možné ohrozenie verejného zdravia, morálky alebo politiky. Príklady takých výrobkov sú geneticky upravené potraviny alebo niektoré energetické nápoje. Aj keď všeobecne neexistujú žiadne obmedzenia na nákup tovarov v inom členskom štáte, ak ide o tovar pre osobné použitie, existuje v rámci EÚ rada obmedzení pre určité kategórie výrobkov, ako je alkohol a tabak.

Voľný pohyb kapitálu

Ďalšou zásadnou podmienkou pre fungovanie vnútorného trhu je voľný pohyb kapitálu. Ide o jednu zo štyroch základných slobôd zaručovaných právnymi predpismi EÚ, ktoré predstavujú základ pre integráciu európskych finančných trhov. Európania teraz môžu spravovať a investovať svoje peniaze v ktoromkoľvek členskom štáte EÚ.

Výhody: Zásada slobodného pohybu kapitálu nielen zvyšuje efektivitu finančných trhov v rámci EÚ, ale rovnako prináša rad výhod občanom. Jednotlivci môžu robiť veľké množstvo finančných operácií v rámci EÚ bez väčších obmedzení. Môžu si napríklad len s niekoľkými obmedzeniami otvoriť ľahko bankový účet, nakupovať akcie, investovať alebo nakupovať nehnuteľnosti v inom členskom štáte. Podniky v EÚ môžu investovať do iných európskych podnikov, vlastniť ich a riadiť.

Výnimky: Niektoré výnimky z tejto zásady platia ako v členských štátoch, tak v tretích krajinách. Väčšinou sa týkajú daní, obozretného dohľadu, kritérií verejnej politiky, prania špinavých peňazí a finančných sankcií dohodnutých v rámci spoločnej zahraničnej a bezpečnostnej politiky EÚ.

Európska komisia pokračuje v práci na zavŕšení voľného trhu finančných služieb tým, že prevádza nové stratégie finančnej integrácie, aby občanom a podnikom ešte viac uľahčila správu ich peňazí v rámci EÚ.

Bulharské medzinárodné právo súkromné a zmluvné záväzky

Základné ustanovenia bulharského medzinárodného práva súkromného obsahuje Zákonník medzinárodného práva súkromného (Kodeks na mezhdunarodnoto chastno pravo) (KMCP).

Základné ustanovenia

- Podľa článku 28 KMCP súd overuje medzinárodnú jurisdikciu z vlastného podnetu bez toho, aby o to účastníci konania museli požiadať. Proti rozhodnutiu, ktorým sa určuje existencia alebo neexistencia tejto jurisdikcie, je predmetom predbežného a kasačného odvolania.

- Ak určovanie rozhodného práva závisí od klasifikácie základných prvkov alebo právneho vzťahu, tieto prvky alebo vzťahy sa klasifikujú podľa bulharského práva.

- V bulharskom medzinárodnom práve súkromnom existuje a využíva sa doktrína spätného a ďalšieho odkazu. Podľa článku 40 ods. 3 KMPC sa v prípade, že sa prijme spätný a ďalší odkaz, uplatňuje sa bulharské hmotné právo.

- Ak podľa článku 27 KMPC existovali dôvody na medzinárodnú jurisdikciu, keď sa začalo konanie, táto jurisdikcia sa zachováva aj v prípade, že tieto dôvody v priebehu konania zaniknú.

- Ak sa zmení miesto majetku po tom, ako bolo preukázané alebo zaniklo vecné právo, rozhodné právo sa mení zodpovedajúcim spôsobom.

- Súd môže zohľadňovať kogentné právne normy iného štátu, s ktorým je vzťah úzko spojený, v prípade, že tieto normy sa musia uplatňovať podľa práva štátu, ktorý ich stanovil, bez ohľadu na to, ktoré právo bolo určené ako rozhodné podľa kolíznych noriem zákonníka.

- Bulharské súdy majú právomoc v žalobách podaných proti viacerým odporcom, ak existujú dôvody pre právomoc v súvislosti s týmito odporcami.

- Súd alebo iný orgán uplatňujúci právo zisťuje obsah cudzieho práva z vlastného podnetu. Bez ohľadu na uvedené skutočnosti majú účastníci právo predložiť dokumenty preukazujúce obsah ustanovení cudzieho práva, na ktorých zakladajú svoj návrh alebo námietky, alebo inak pomôcť súdu alebo inému orgánu uplatniť právo.

Rozhodné právo pre zmluvné záväzky (Nariadenie Rím I)

Túto oblasť upravuje nariadenie Európskeho parlamentu a Rady (ES) č. 593/2008 zo 17. júna 2008 o rozhodnom práve pre zmluvné záväzky (Rím I).

- Uzavretie alebo materiálnu platnosť zmluvy alebo samostatného ustanovenia zmluvy upravuje právo štátu, ktoré sa uplatňuje na platnosť zmluvy.

- Zmluva je platná, ak spĺňa formálne požiadavky stanovené v práve rozhodnom pre zmluvu v súlade so zákonníkom medzinárodného práva súkromného alebo s právom štátu, v ktorom sa zmluva uzatvára.

Mimosmluvné záväzky

- Záväzky vyplývajúce z prečinu alebo trestného činu upravuje právo štátu, na ktorého území vznikla alebo môže vzniknúť priama škoda (lex loci delicti commissi). Bez ohľadu na uvedené pravidlá platí, že ak z celkových okolností vyplýva, že prečin alebo trestný čin je zjavne užšie spojený s iným štátom, uplatňuje sa právo tohto iného štátu.

- Záväzky vyplývajúce z neoprávneného obohatenia upravuje právo štátu, v ktorom dôjde k obohateniu, s výnimkou toho, ak k neoprávnenému obohateniu dôjde v súvislosti s iným vzťahom medzi účastníkmi (napríklad zmluva).

- Záväzky vyplývajúce z konania za iného bez oprávnenia upravuje právo štátu, v ktorom má dotknutý účastník v čase konania za iného obvyklé bydlisko alebo miesto podnikania. Ak sa záväzok vyplývajúci z konania za iného bez oprávnenia spája s ochranou fyzickej osoby alebo konkrétneho majetku, rozhodným právom je právo štátu, v ktorom sa osoba alebo majetok nachádzali v čase, keď došlo ku konaniu za iného bez oprávnenia.

Spôsobilosť osôb a vecné práva

- Spôsobilosť osoby na práva a povinnosti a uzatváranie právnych vzťahov upravuje vnútroštátne právo (lex patriae) (právo štátu, ktorého je daná osoba štátnym príslušníkom). Ak z práva rozhodného pre konkrétny vzťah vyplývajú osobitné podmienky, pokiaľ ide o spôsobilosť na práva a povinnosti, uplatňuje sa toto právo. Keď dve osoby prítomné na území rovnakého štátu uzatvoria zmluvu, podľa článku 50 ods. 2 KMCP osoba, ktorá je spôsobilá na práva a povinnosti podľa práva tohto štátu, sa nemôže odvolávať na svoju nespôsobilosť podľa práva iného štátu s výnimkou prípadu, že si druhá strana bola vedomá tejto nespôsobilosti alebo si nebola vedomá tejto nespôsobilosti z dôvodu nedbalosti v čase uzavretia zmluvy.

- Spôsobilosť osoby vykonávať činnosti obchodnej povahy bez registrácie právnickej osoby určuje právo štátu, kde sa osoba zaregistrovala ako obchodník.

- Podľa článku 53 KMCP meno osoby a zmenu tohto mena upravuje vnútroštátne právo osoby. Účinok zmeny štátnej príslušnosti na meno určuje právo štátu, ktorého štátnu príslušnosť osoba získala.

- Držbu, vlastníctvo a iné vecné práva na hnuteľný a nehnuteľný majetok upravuje právo štátu, v ktorom sa majetok nachádza (lex loci rei sitae).

Dôležité informácie pre obchodných cestujúcich a investorov

Mena a finančné aspekty

Bulharsko je členom Európskej únie, ale nie je v eurozóne. Miestnou menou je bulharský lev (BGN), pričom 1 EUR = 1.95583 BGN. Peniaze je možné zameniť si v bankách a zmenárňach. Od roku 2026 sa očakáva prechod na euro.

Cestovné doklady a podmienky pobytu

Slovenskí občania (vrátane detí) musia mať platný cestovný pas alebo občiansky preukaz (s fotografiou) na vstup na územie Bulharska. Každé dieťa, bez ohľadu na vek, musí byť držiteľom vlastného cestovného pasu. Osoby zdržiavajúce sa v krajine sú povinné mať doklad totožnosti neustále pri sebe pre prípad možnej kontroly totožnosti zo strany polície. Odporúčame platnosť dokladu aspoň 3 mesiace po plánovanom návrate, hoci pre občanov EÚ sa minimálna platnosť nevyžaduje pri vstupe a výstupe.

Občania EÚ sa môžu zdržiavať v Bulharsku s platným občianskym preukazom alebo pasom 3 mesiace po vstupe do krajiny, potom musia požiadať o povolenie na dlhodobý pobyt. Na tento účel musia predložiť dokumenty a spĺňať požiadavky v závislosti od toho, či sú zamestnanci, samostatne zárobkovo činné osoby, študenti, alebo rodinní príslušníci občanov EÚ/mimo EÚ. Nevyhnutné je zabezpečiť si ubytovanie ešte pred príchodom.

Cestné dane

Ceny za cestné dane v Bulharsku nie sú nadsadené.