Mzda je cenou práce, ako uvádzajú poučky z ekonómie či práva. Dobrá mzda nás motivuje pri hľadaní a zotrvaní v zamestnaní. Nie je to však iba odmena za výkon, ale aj zákonná povinnosť zamestnávateľa a nárok zamestnanca. Hoci sa často vníma ako jednoduchý doklad o zárobku, výplatná páska je komplexný dokument plný dôležitých informácií. Málokto vie, že mzda nemusí byť vždy len peňažná, ale môže byť aj naturálna, hoci na tento druh mzdy existujú zákonné limity. Zamestnávateľ môže v naturálnej forme vyplatiť iba časť mzdy, aj to s výnimkou minimálnej mzdy.

Mzda a jej zložky podľa Zákonníka práce

Podľa Zákonníka práce je zamestnávateľ povinný poskytovať zamestnancovi za vykonanú prácu mzdu. Už pri podpise pracovnej zmluvy si obe strany dohodnú okrem iného aj výšku mzdy, jej formu, sumu základnej zložky mzdy a ďalšie podstatné zložky. Mzdové podmienky sú súčasťou každej pracovnej zmluvy rovnako ako určenie výplatných termínov. Náhrada mzdy, odstupné, odchodné, cestovné náhrady či príspevky zo sociálneho fondu sa nepovažujú za mzdu.

Naopak, pri dosiahnutí pracovného alebo životného výročia môže získať zamestnanec od zamestnávateľa plnenie, ktoré za mzdu považujeme.

Celkovú cenu práce podľa Zákonníka práce tvorí mzda vrátane náhrady mzdy a náhrady za pracovnú pohotovosť. Náhrada mzdy sa zamestnancovi poskytuje vtedy, keď nastanú prekážky v práci. Môže ísť aj o práceneschopnosť zamestnanca, ktorú počas desiatich dní hradí zamestnávateľ. Ak ste práceneschopný dlhšiu dobu, máte už nárok na dávky nemocenského poistenia. Rovnako sa náhrada mzdy poskytuje za sviatok, ktorý pripadol na obvyklý pracovný deň zamestnanca.

Čo musí výplatná páska obsahovať?

Zákonník práce síce neurčuje, ako má vyzerať samotná výplatná páska, no pri vyúčtovaní mzdy je zamestnávateľ povinný vydať zamestnancovi písomný doklad obsahujúci údaje o jednotlivých zložkách mzdy, o zrážkach a o celkovej cene práce. Na žiadosť zamestnanca mu zamestnávateľ musí predložiť na nahliadnutie doklady, na ktorých základe bola mzda vypočítaná. Výplatná páska musí obsahovať všetky spomenuté údaje vrátane označenia zamestnanca a zamestnávateľa a obdobia, za ktoré sa mzda vypláca. Osobitne sa na výplatnej páske musí vyčísliť odvodová povinnosť a preddavková daň. Nemala by chýbať ani zrážka za obedy a v prípade odmien, ani informácia o ich výške. V Zákonníku práce v § 130 ods. 5 je uvedené, že zamestnávateľ je povinný primárne poskytnúť zamestnancovi pri vyúčtovaní mzdy doklad v papierovej (tlačenej) forme. Povinnosť vydať výplatný lístok pracovníkom zamestnaným na základe dohôd o prácach vykonaných mimo pracovného pomeru je zakotvená v § 223 ods. 2 Zákonníka práce.

Od roku 2014 výplatnú pásku dostávajú dve skupiny zamestnancov:

- trvalí zamestnanci,

- „dohodári“, ktorí pracujú mimo trvalého pracovného pomeru (dohoda o vykonaní práce, o pracovnej činnosti alebo o brigádnickej práci študenta).

Kľúčové mzdové pojmy na výplatnej páske

Na výplatnej páske sa skloňujú viaceré príbuzné výrazy ako hrubý plat, základná mzda a cena práce. Síce znejú podobne, predstavujú úplne odlišné sumy. Zamestnanci často krát nemajú reálnu predstavu o výške nákladov, ktoré stoja svojho zamestnávateľa. Domnievajú sa, že výška hrubej mzdy z výplatnej pásky je celková cena, ktorú zamestnávateľ vynaloží na ich mzdu.

Základná zložka mzdy alebo tarifný plat

Jeden z najdôležitejších pojmov v platovom slovníku je základná zložka mzdy alebo tarifný plat. Ide o odmenu, ktorá je uvedená v pracovnej zmluve alebo mzdovom výmere ako suma mesačného alebo základného platu. Od 1. mája 2018 je zamestnávateľ tiež povinný túto sumu uvádzať v popise pracovnej ponuky. Neslávne známy výraz „plat dohodou“ tak vďaka tejto novelizácii zákona zmizol z ponúk práce. Ak zamestnanec odpracuje celý mesačný pracovný fond, je to suma, ktorú ste si vyjednali na pohovore, a tvorí stabilný základ vašej mzdovej štruktúry.

Hrubá mzda

Základná zložka platu môže, ale nemusí súhlasiť s výškou vašej hrubej mzdy: tá predstavuje súčet základnej zložky platu navýšenú o odmeny, príplatky za nočnú zmenu, nadčasy, rizikovú prácu a podobne. Je to výška mzdy pred zdanením a odpočítaním odvodov do sociálnej a zdravotnej poisťovne. Z hrubej mzdy platí zamestnanec odvody. Tento termín sa používa často aj pri vyjednávaní platu na pracovnom pohovore.

Čistá mzda

Najzrozumiteľnejším pojmom - a zároveň najnižšou sumou - je čistá mzda. Táto suma, „očistená“ od poistení a daní, príde zamestnancovi na účet. Pri jej výpočte sa od vašej hrubej mzdy odpočíta preddavok na daň znížený o daňové úľavy a sociálne a zdravotné poistenie. Odpočítajú sa aj všetky zrážky, ako sú príspevky na dôchodkové zabezpečenie alebo exekučné príkazy. Naopak, daňové úľavy sa pripočítavajú k čistej mzde. Je to mzda očistená o preddavok na daň, po zohľadnení výšky daňového bonusu, ak ste jeho poberateľom a po odrátaní odvodov platených zamestnancom.

Superhrubá mzda alebo celková cena práce

Naopak, najzávratnejšia suma, ktorú na výplatnej páske nájdete, je superhrubá mzda alebo celková cena práce. Ide o celkové náklady na zamestnanca, ktoré musí podľa zákona každý zamestnávateľ zverejniť na výplatnej páske. Je to to, čo zamestnávateľa mesačne zamestnanec stojí. Táto suma vyjadruje náklady na zamestnanca pre informáciu, aký drahý je zamestnanec pre zamestnávateľa.

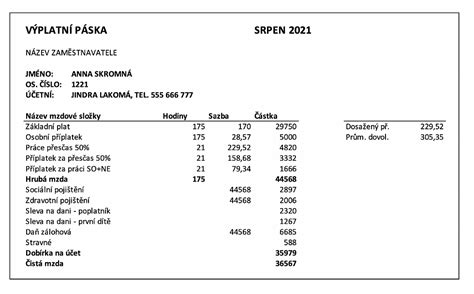

Štruktúra výplatnej pásky: Tri hlavné časti

Napriek pestrosti modelov výplatných pások je drvivá väčšina z nich rozdelená na tri základné bloky: hlavičku, telo a pätu. V hlavičke sa nachádza názov zamestnávateľa a základné údaje o zamestnancovi, v strednej časti odvody a zrážky (zamestnanca aj zamestnávateľa) a v päte rekapitulácia čistej mzdy, respektíve celkovej ceny práce. Vzor výplatnej pásky nie je daný zákonom. Ako výplatná páska vyzerá určuje mzdový systém, ktorý sa používa v konkrétnej firme, preto sa štruktúra výplatnej pásky i poradie jednotlivých údajov v nej uvedených môže v jednotlivých firmách a podnikoch líšiť.

Slávnostné odovzdanie staveniska

1. Hlavička: Identifikácia a základné údaje

V hlavičke sa nachádzajú tie najzrozumiteľnejšie informácie, ktoré umožňujú identifikovať zamestnanca a zamestnávateľa. Aj keď sú často vyjadrené v skratkách, bez väčších problémov ich rozšifruje každý z nás:

- názov zamestnávateľa a číslo strediska, ak je v organizácii zavedené,

- mesiac a rok, za ktoré sa mzda vypláca,

- meno, priezvisko, bydlisko a osobné číslo zamestnanca,

- zdravotné poistenie zamestnanca (ZP),

- typ pracovnoprávneho vzťahu (PPV), napr. pracovná zmluva, dohoda,

- výška úväzku (napr. plný, polovičný úväzok a pod.), vyjadrený v percentách,

- počet odpracovaných dní a hodín za mesiac,

- počet čerpaných a zostávajúcich dní dovolenky (D),

- platové zaradenie zamestnanca do tarifnej triedy a tarifného stupňa, ak sa v organizácii používajú (Tarif. trieda alebo Tarif. stupeň), používa sa v štátnom a verejnom sektore, v samospráve,

- priemer na dovolenku, ktorým sa prepočítava náhrada mzdy za čerpanú dovolenku alebo za sviatok a počíta sa zo mzdy za predchádzajúci kalendárny štvrťrok (Priem. nah.),

- DVZ náhr. = denný vymeriav. základ pre výpočet PN.

2. Telo výplatnej pásky: Zrážky a odvody

V tele výplatnej pásky sa nachádza zmes mínusov, percent a skratiek. Tu nájdete dane a odvody, ktoré platia ako zamestnanec, tak zamestnávateľ. Najväčšie sumy, ktoré sa zo mzdy mesačne odpočítavajú, tvoria odvody a preddavok na daň.

Odvody zamestnanca (13,4 % z hrubej mzdy):

Odvody zamestnanca sa počítajú z hrubej mzdy a predstavujú 13,4 % tejto čiastky:

- ZP - zdravotné poistenie (4 %),

- NP - nemocenské poistenie (1,4 %),

- DPS - dôchodkové starobné poistenie (4 %),

- DPI - dôchodkové invalidné poistenie (3 %),

- PvN - poistenie v nezamestnanosti (1 %).

Daň z príjmu:

Okrem odvodov do zdravotnej a sociálnej poisťovne musí každý zamestnanec platiť daň z príjmu, ktorá predstavuje 19 %. Nepočíta sa z celého hrubého platu, ale zo sumy hrubého platu zníženej o vyššie spomenuté odvody zamestnanca a nezdaniteľnú časť základu dane. Nezdaniteľná časť základu dane (NČZD) alebo základná nezdaniteľná časť je nepríťažlivý, pritom taký dôležitý pojem: ide o sumu oslobodenú od dane v rámci vašej mesačnej hrubej mzdy. Je možné si ju uplatniť len u jedného zamestnávateľa a jej výška sa vyvíja paralelne s výškou sumy životného minima. Od 1. 1. 2020 ide o 21-násobok životného minima, čo predstavuje 367,85 eur za mesiac (4 414,20 eur ročne). Ak si teda odrátate z hrubej mzdy túto položku a odvody, dostanete sumu, z ktorej platíte 19 % daň z príjmu.

Daňový bonus na nezaopatrené deti má na svojej výplatnej páske vyčíslenú aj túto položku, tá však na rozdiel od odvodov jeho mzdu zvyšuje, pretože sa odrátava od preddavku na daň.

Odvody zamestnávateľa (35,2 % naviac z hrubej mzdy):

Čo platí zamestnávateľ? Tiež platí odvody - konkrétne 35,2 % naviac z vašej hrubej mzdy. Táto položka zahŕňa zdravotné poistenie (10 %) a sociálne poistenie (25,2 %). Predstavuje tiež rozdiel medzi superhrubou a hrubou mzdou. Odvody zamestnávateľa sú podobné tým zamestnaneckým, ale jednotlivé poistenia sa percentuálne líšia:

- ZP - zdravotné poistenie (10 %),

- NP - nemocenské poistenie (1,4 %),

- DPS - dôchodkové starobné poistenie (14 %),

- DPI alebo PI - dôchodkové invalidné poistenie (3 %),

- PvN - poistenie v nezamestnanosti (1 %),

- UP - úrazové poistenie (0,8 %),

- GP - garančné poistenie (0,25 %),

- PRFS - príspevok do rezervného fondu solidarity (4,75 %).

Na odvodoch sa zamestnanec a zamestnávateľ teda podieľajú spoločne. Výška odvodov závisí od hrubej mzdy, ale existuje aj maximálny vymeriavací základ a s ním maximálna výška odvodov. Od 1. januára 2020 je MVZ stanovený na 7 091 eur mesačne.

Ostatné zrážky zo mzdy:

Z čistej mzdy sa zamestnancovi môžu zrážať napr. výživné, exekúcie, príspevky na doplnkové dôchodkové sporenie (tzv. 3. pilier), zrážka za stravné, zrážky za súkromné telefonáty cez pracovný telefón, suma, ktorou prispieva zamestnanec na jazykové vzdelávanie a iné. O týchto zrážkach musí byť zamestnanec informovaný.

3. Päta výplatnej pásky: Čistá mzda a celkové náklady

V päte sa nachádza suma, ktorá poputuje na účet zamestnanca. Niektoré výplatné pásky práve v tejto časti informujú o vyššie spomenutých celkových nákladoch zamestnávateľa, ale závisí to od modelu. Je to doplatok mzdy hotovosťou alebo na účet.

Dôležitosť kontroly výplatnej pásky a archivácia

Mzdy nie sú len o peniazoch. Výplatná páska pomáha sledovať nielen výšku mzdy, ale aj zostávajúcu dovolenku, dane a poistné. Slúži ako potvrdenie o vašej odvedenej práci a môže poslúžiť aj pri odchode do dôchodku. Zamestnanec by mal mať presný prehľad nielen o tom, koľko zarobil a koľko odvádza štátu a zdravotnej poisťovni. Doklad o vyplatenej mzde by mal informovať aj o odpracovaných dňoch, nároku na dovolenku či jej čerpaní. Je v záujme každého zamestnanca, aby porozumel, kam všade platí odvody a za čo, prípadne či sú zrážky zo mzdy správne odpočítané zo mzdy, aké sú celkové náklady práce pre nášho zamestnávateľa a pod.

Keďže nikto - ani žiaden softvér - nie je dokonalý, dajte si každý mesiac tú námahu skontrolovať si čerpané a zostávajúce dni dovolenky, odpracované dni počas štátneho sviatku alebo nadčasy. Zákonník práce dáva každému zamestnávateľovi za povinnosť predložiť vám doklady, na základe ktorých bola mzda vypočítaná. Ak došlo k nesprávnemu vyúčtovaniu mzdy, zamestnávateľ má povinnosť vykonať nový výpočet čistej mzdy alebo chybu napraviť v ďalšom zúčtovacom období. Nové vyúčtovanie môžete požadovať do troch rokov odo dňa splatnosti mzdy (to je všeobecná premlčacia doba podľa Občianskeho zákonníka). Chybná výplatná páska je pritom problémom pre obe strany - aj zamestnávateľ bude musieť pravdepodobne doplatiť dávky. Je v jeho záujme, aby výplatné pásky boli v poriadku v prípade, ak by vo firme prebiehala kontrola z inšpektorátu práce alebo daňového úradu. Pokiaľ zamestnanec nerozumie údajom alebo údaje nie sú podľa neho správne, môže žiadať vysvetlenie, čo ktorá informácia znamená.

Výplatnú pásku by ste mali dostať od zamestnávateľa do konca mesiaca nasledujúceho po mesiaci, za ktorý vám bola vyplatená mzda. Zamestnávatelia sú povinní každý mesiac poskytnúť zamestnancom výplatnú pásku. Spôsob, akým to urobia, je však na ich uvážení.

Elektronická výplatná páska a jej bezpečnosť

Zákonník práce umožňuje poskytnutie výplatnej pásky elektronickými prostriedkami za predpokladu, že zamestnanec a zamestnávateľ sa na tom vopred písomne dohodnú. Ak zamestnanec s poskytnutím výplatnej pásky v elektronickom formáte nesúhlasí, zamestnávateľ je povinný odovzdať zamestnancovi papierovú výplatnú pásku. Elektronické pásky dnes používa stále viac veľkých aj menších firiem, ktoré môžu týmto spôsobom odbúrať časť administratívnych nákladov. Prechod na digitálny systém však vyvoláva otázku ochrany osobných údajov zamestnancov: ak dostávate výplatnú pásku elektronicky, zamestnávateľ musí zaručiť ochranu vašich dát (napríklad zaheslovaním odoslaného súboru). Z hľadiska bezpečnosti, musí byť elektronická páska chránená heslom, aby boli dodržané pravidlá ochrany osobných údajov podľa Zákona č. 18/2018 Z.z. Elektronická výplatná páska je moderným riešením, ktoré zamestnancom umožňuje jednoduchý a rýchly prístup k údajom o mzde, pričom sa šetrí papier a znižujú sa administratívne náklady. Výplatná páska by mala byť zamestnancovi doručená ešte pred vyplatením mzdy alebo jej pripísaním na účet. Zamestnávatelia si musia na vydávanie výplatných pások dávať pozor.

Archivácia

Výplatná páska je súčasťou mzdovej agendy, ktorú je potrebné archivovať podľa zákona. Postupovať treba podľa zákona č. 431/2002 Z.z. o účtovníctve v spojitosti so zákonom č. 395/2002 Z.z. Odporúča sa archivácia na obdobie 10 rokov po roku, ktorého sa týka. Výnimku predstavuje mzdový list, ktorý je potrebné archivovať dlhšie. Každý zamestnávateľ má povinnosť výplatné pásky uchovávať - Zákonník práce však už neupravuje to, koľko rokov po odchode zamestnanca by ich mal archivovať.

Prehľad najpoužívanejších skratiek na výplatnej páske

Výplatná páska obsahuje množstvo údajov, niektoré označené len skratkami, ktoré nemusia byť na prvý pohľad zrozumiteľné. Mzdové systémy tlačia rôzne formáty výplatných pások, no väčšina používaných skratiek je rovnaká. Prinášame prehľad tých najpoužívanejších.

- Druh p.p.: Pracovný pomer (hlavný alebo dohoda)

- Úväzok: Napr. 100 % = 40 hod. týždenne - 8 hod. denne

- ZP: Zdravotná poisťovňa zamestnanca, do ktorej sa odvádza zákonné poistenie

- Zákl. plat: Mesačná hrubá mzda uvedená v pracovnej zmluve alebo v aktuálnom dodatku k pracovnej zmluve.

- Tarif. trieda a tarif. stupeň: Zaradenie zamestnanca do tarifnej triedy a stupňa (používa sa v štátnom a verejnom sektore, v samospráve).

- Priem. nah.: Suma, ktorá slúži na výpočet náhrady mzdy za dovolenku vyjadrená v eur/hod.; táto hodnota sa mení každý štvrťrok na základe odprac. hodín.

- DVZ: Denný vymeriavací základ pre výpočet PN. DVZ, ktorý nájdete na výplatnej páske, sa používa na výpočet náhrady mzdy za prvých 14 dní nemocenskej dávky. Výška náhrady príjmu za PN je v období od 1. do 3. dňa trvania dočasnej pracovnej neschopnosti 25 % DVZ zamestnanca (vypláca zamestnávateľ), v období od 4. do 10. dňa trvania dočasnej pracovnej neschopnosti 55 % DVZ (vypláca zamestnávateľ). Od 11. dňa vypláca náhradu Sociálna poisťovňa, a to vo výške 55 % DVZ.

- DNP: Denný vymeriavací základ, ktorý sa používa na určenie výšky nemocenskej dávky.

- Úprava zákl. dane (Daňov.): Nezdaniteľná čiastka, ktorá sa nezdaňuje (každý rok sa podpisuje vyhlásenie). Od 1. 1. 2020 ide o 21-násobok životného minima, čo predstavuje 367,85 eur za mesiac (4 414,20 eur ročne).

- DDS/ŽP: Napr. 1 % z hrubej mzdy - príspevok zamestnávateľa na doplnkové dôchod. sporenie (býva to ako benefit od spoločnosti).

- Auto: Ak má zamestnanec k dispozícii auto aj na súkromné účely, odvádza 1 % z ceny služobného auta, ktoré sa zdaňuje.

- Iné: Ostatné požitky, ktoré sa len zdaňujú, napr. masáže, relaxy.

- VZ: Vymeriavací základ, z ktorého sa odvádza jednotlivé povinné poistné z hrubej mzdy.

- D-nárok: Počet dní dovolenky, na ktorý má zamestnanec nárok na dovolenku počas roka, prípadne alikvotne, ak si nastúpil v priebehu roka.

- D-min.: Prenesený zostatok dovolenky z minulého kalendárneho roka.

- D-dodat.: Dodatočný počet dní dovolenky, ak zamestnávateľ poskytuje ako benefit. Tento počet dní sa zvykne prirátať už k celkovému nároku na dovolenku.

- D-čerpaná: Čerpaná dovolenka od začiatku kalendárneho roka.

- D-zostat.: Zostatok dovolenky do konca kalendárneho roka.

- D-sk. zos.: Skutočný zostatok dovolenky.

- HRUBÁ MZDA: Mesačná hrubá mzda (súčet zložiek mzdy).

- SF - nepeňažné plnenie- zdanené 19 %: Napr. masáž, relaxy.

- HRUBÝ PRÍJEM: Je identický s hrubou mzdou, rozdiel môžu tvoriť nemocenské dávky.

- Daň zo mzdy - preddavok: Vo výške 19 %.

- Čistá mzda: Hrubá mzda mínus Odvody mínus Nezdan.čiastka mínus Daň (bez zrážok).

- Čistý príjem: Hrubá mzda mínus Odvody mínus Nezdan.čiastka mínus Daň (bez zrážok).

- CELKOVÁ CENA PRÁCE: Hrubá mzda + povinné odvody za zamestnávateľa.

- SUPER HRUBÁ MZDA: Náklady organizácie, teda hrubá mzda + odvody zamestnávateľa.

- CELKOVÉ POVINNÉ PLATBY: ODVOD POISTNÉHO CELKOM + DAŇ.

- DOPLATOK MZDY HOTOVOSŤ/NA ÚĆET/POŠTOU: Mzda, ktorá príde zamestnancovi, v drvivej väčšine sa už posiela na účet zamestnanca.