Tento článok poskytuje ucelený pohľad na dôležité finančné témy, ktoré sa dotýkajú mnohých občanov Slovenska: vianočný príspevok a rôzne typy nezdaniteľných častí základu dane. Zameriava sa na objasnenie podmienok, výpočtov a špecifických situácií, ktoré s nimi súvisia, s dôrazom na aktuálne legislatívne zmeny a ich dopad v rokoch 2025 a 2026.

Vianočný príspevok pre dôchodcov

Vianočný príspevok je štátna sociálna dávka na Slovensku, určená pre poberateľov dôchodku s cieľom pomôcť im zvládnuť zvýšené výdavky spojené s vianočnými sviatkami. Podmienky na jeho získanie sa môžu meniť v závislosti od legislatívy.

Právny základ a nárok na vianočný príspevok

Právny základ pre vianočný príspevok tvorí zákon č. 592/2006 Z. z. o poskytovaní vianočného príspevku niektorým poberateľom dôchodku a o doplnení niektorých zákonov. Tento zákon bol viackrát novelizovaný, čo viedlo k prechodným ustanoveniam upravujúcim výšku príspevku v rôznych rokoch.

Nárok na vianočný príspevok majú poberatelia nasledujúcich dôchodkov, ktorí spĺňajú stanovené podmienky:

- Starobný dôchodok

- Predčasný starobný dôchodok

- Invalidný dôchodok

- Sociálny dôchodok

- Vdovský dôchodok

- Vdovecký dôchodok

- Sirotský dôchodok

- Výsluhový dôchodok, invalidný výsluhový dôchodok, vdovský výsluhový dôchodok, vdovecký výsluhový dôchodok alebo sirotský výsluhový dôchodok.

Základné podmienky nároku

Medzi základné podmienky nároku na vianočný príspevok patria:

- Poberanie dôchodku v decembri: Dôchodca musí mať nárok na výplatu niektorého z vyššie uvedených dôchodkov v decembri kalendárneho roka, za ktorý sa príspevok vypláca.

- Bydlisko na území SR: Dôchodca musí mať bydlisko na území Slovenskej republiky.

- Výška dôchodku: Suma dôchodku (alebo úhrn súm dôchodkov) splatná v decembri kalendárneho roka nesmie presiahnuť zákonom stanovenú hranicu.

Špecifické situácie pri vyplácaní

- Deň splatnosti dôchodku v decembri: Príspevok sa štandardne vypláca v deň, kedy je dôchodcovi vyplácaný jeho dôchodok v decembri kalendárneho roka. Napríklad, ak Sociálna poisťovňa vypláca invalidný dôchodok 4. deň v mesiaci, vianočný príspevok bude vyplatený 4. decembra.

- Výplata v januári nasledujúceho roka: Ak bol dôchodok priznaný pred 1. decembrom, ale z nejakého dôvodu nebol vyplatený v decembri, príspevok sa môže vyplatiť v januári nasledujúceho roka.

- Výplata v deň prvej splátky po priznaní/uvoľnení: Ak bol dôchodok priznaný alebo jeho výplata bola uvoľnená od 1. decembra do 31. decembra kalendárneho roka, vianočný príspevok sa vyplatí v deň prvej splátky dôchodku splatnej po jeho priznaní alebo uvoľnení jeho výplaty.

- Súbeh dôchodkov: Ak poberateľ poberá súčasne viacero dôchodkov (napr. starobný a vdovský), vyplatí sa len jeden vianočný príspevok, ak úhrn súm dôchodkov splatných v decembri kalendárneho roka nepresiahne stanovenú hranicu. Ak poberateľovi dôchodku vypláca dôchodok súčasne Sociálna poisťovňa a úrad a úhrn súm týchto dôchodkov splatných v decembri kalendárneho roka nepresiahne určenú sumu, vianočný príspevok sa vyplatí k dôchodku, ktorý je vyšší.

- Preddavok na dôchodok: K preddavku na dôchodok sa vianočný príspevok nevyplatí.

Určovanie výšky vianočného príspevku

Výška vianočného príspevku závisí od sumy dôchodku alebo úhrnu súm dôchodkov poberateľa:

- Dôchodok do výšky životného minima: Ak suma dôchodku alebo úhrn súm dôchodkov je najviac v sume životného minima pre jednu plnoletú fyzickú osobu.

- Dôchodok nad životné minimum, ale nepresahujúci dvojnásobok životného minima: Ak suma dôchodku alebo úhrn súm dôchodkov je vyšší ako suma životného minima pre jednu plnoletú fyzickú osobu a súčasne nepresiahne sumu dvojnásobku životného minima pre jednu plnoletú fyzickú osobu, suma príspevku sa určí podľa vzorca uvedeného v prílohe č. 1 zákona.

- Dôchodok nad dvojnásobok životného minima: Ak suma dôchodku alebo úhrn súm dôchodkov je vyšší ako dvojnásobok sumy životného minima pre jednu plnoletú fyzickú osobu, suma príspevku sa určí podľa vzorca uvedeného v prílohe č. 2 zákona. V tomto prípade je suma vianočného príspevku najmenej 10 eur.

Suma vianočného príspevku vypočítaná podľa vzorcov sa zaokrúhľuje na najbližší eurocent nahor. Na prepočet dôchodku vyplácaného v cudzej mene sa používa referenčný výmenný kurz určený a vyhlásený Európskou centrálnou bankou alebo Národnou bankou Slovenska, ktorý je platný k 1. októbru kalendárneho roka, v ktorom sa vypláca vianočný príspevok.

Povinnosti poberateľa dôchodku: Poberateľ dôchodku je povinný oznámiť Sociálnej poisťovni (alebo príslušnému úradu) mesačnú sumu naposledy vyplateného dôchodku z cudziny do 30. septembra kalendárneho roka, v ktorom sa vypláca vianočný príspevok.

13. dôchodok ako náhrada vianočného príspevku

V minulosti dostávali dôchodcovia vianočný príspevok koncom roka, no vláda schválila 13. dôchodok, ktorý ho nahradil. Parlament schválil novelu zákona o sociálnom poistení, ktorá zavádza tento 13. dôchodok ako novú dávku, nahrádzajúc tak doterajší vianočný príspevok vyplácaný ako štátna sociálna dávka. O 13. dôchodok nemusia dôchodcovia žiadať, vyplatí ho automaticky Sociálna poisťovňa spolu s decembrovým dôchodkom.

Nárok na tento 13. dôchodok bude mať každý poberateľ dôchodku, ktorý má v decembri nárok aj na výplatu starobného, predčasného starobného, invalidného, vdovského, vdoveckého, sirotského alebo sociálneho dôchodku. Ak by mali dôchodcovia nárok na dva alebo viaceré 13. dôchodky, získajú iba jeden, a to ten, ktorého suma bude najvyššia.

Daňové aspekty vianočného príspevku

Je dôležité mať na zreteli, že vianočný príspevok poskytovaný podľa zákona č. 592/2006 Z. z. v znení neskorších predpisov sa nezlučuje s dôchodkom, netvorí súčasť dôchodku, teda neznižuje nezdaniteľnú časť základu dane na daňovníka. Štátne sociálne dávky sú od dane oslobodené podľa § 9 ods. 2 písm. a) zákona o dani z príjmov.

Nezdaniteľná časť základu dane (NČZD)

Nezdaniteľná časť základu dane predstavuje sumu, o ktorú si daňovník môže znížiť svoj základ dane, a tým aj výslednú daň z príjmov. Táto možnosť je daňovým zvýhodnením, ktoré umožňuje „oslobodiť“ časť základu dane od zdanenia, ak sú splnené zákonom stanovené podmienky.

Druhy nezdaniteľných častí základu dane

Zákon o dani z príjmov definuje niekoľko typov nezdaniteľných častí, ktoré si daňovník môže uplatniť:

- Nezdaniteľná časť základu dane na daňovníka: Ide o základnú nezdaniteľnú časť, na ktorú má za určitých podmienok nárok každý daňovník.

- Nezdaniteľná časť základu dane na manželku (manžela): Uplatňuje sa v prípade, ak manželka (manžel) spĺňa určité podmienky a má nízky vlastný príjem.

- Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie (III. pilier): Týka sa príspevkov, ktoré daňovník platil na doplnkové dôchodkové sporenie na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu. Možno si uplatniť zníženie základu dane o preukázateľne zaplatenú sumu maximálne do výšky 180 eur za rok.

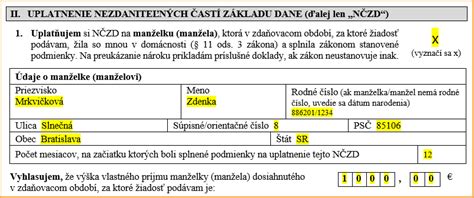

Nezdaniteľná časť základu dane na manželku (manžela) - NČZDM

Podmienky nároku

Nezdaniteľnú časť základu dane na manželku (manžela) si môže daňovník uplatniť v prípade, ak žijú v spoločnej domácnosti a je splnená minimálne jedna z nasledujúcich základných podmienok:

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti. Za vyživované dieťa sa považuje nezaopatrené dieťa (podľa zákona o prídavku na dieťa). Nie je dôležité, či manželka poberá materské, rodičovský príspevok, alebo príspevok na starostlivosť o dieťa. Dieťa, o ktoré sa starajú, nemusí byť ich vlastné.

- Poberá peňažný príspevok na opatrovanie.

- Je zaradená do evidencie uchádzačov o zamestnanie. Do evidencie úrad práce nezaradí napr. osobu, ktorá je štatutárom (konateľ, člen dozornej rady, prokurista), pokiaľ sa nevyčiarkne z obchodného registra.

- Považuje sa za občana so zdravotným postihnutím (je invalidná podľa rozhodnutia Sociálnej poisťovne) alebo za občana s ťažkým zdravotným postihnutím (má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny). Pri skúmaní podmienky invalidity nie je dôležité, či manželka poberá invalidný dôchodok, ale či je invalidná a má k tomu rozhodnutie Sociálnej poisťovne alebo preukaz ŤZP.

Nárok na NČZDM z dôvodu starostlivosti o vyživované maloleté dieťa vzniká v tom prípade, ak sa manželka počas zdaňovacieho obdobia starala o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku. Na daňové účely je tak rozhodujúce, či sa daňovník staral o maloleté dieťa, ktoré je definované v zákone o rodičovskom príspevku.

Zmeny v definícii dieťaťa pre NČZDM od 1.1.2025

S účinnosťou od 1.1.2025 bola prijatá novela č. 290/2024 Z. z. zákona o rodičovskom príspevku, ktorá upravila definíciu dieťaťa v § 3 ods. 2 písm. d) pre účely uplatnenia NČZDM. Podľa tejto zmeny ide o dieťa do šiestich rokov veku, ktoré má právo na prijatie na predprimárne vzdelávanie a na základe rozhodnutia príslušného orgánu nie je prijaté na predprimárne vzdelávanie do materskej školy zriadenej orgánom miestnej štátnej správy v školstve alebo orgánom územnej samosprávy (ďalej len „štátna materská škola“), najdlhšie do začiatku školského roka, v ktorom začne plniť povinné predprimárne vzdelávanie.

Zákony, ktoré upravujú právo na prijatie na predprimárne vzdelávanie:

- Podľa § 3b ods. 2 školského zákona: "Právo na prijatie na predprimárne vzdelávanie v materskej škole je od školského roka nasledujúceho po školskom roku, v ktorom dieťa dovŕši tretí rok veku."

- Podľa § 59b školského zákona: "Právo na prijatie na predprimárne vzdelávanie v materskej škole má dieťa od začiatku školského roka nasledujúceho po školskom roku, v ktorom bola prihláška na vzdelávanie v materskej škole podaná materskej škole vo verejnom školskom obvode v zákonnom termíne, najneskôr do 31. mája príslušného kalendárneho roka (podľa § 59 ods. 1)."

Z uvedeného vyplýva, že definícia dieťaťa sa v zákone o rodičovskom príspevku zmenila, čo má dopad na uplatnenie NČZDM.

Príklady uplatnenia NČZDM na manželku s dieťaťom (2025, 2026)

- Príklad (dieťa dovŕši 3 roky v auguste 2025): Ak dieťa dovŕšilo tretí rok veku do 31.08.2025 (napr. 4.1.2025 alebo v auguste 2025), právo na prijatie na predprimárne vzdelávanie má od školského roku 2025/2026, t. j. od 01.09.2025. Z toho vyplýva, že nárok na NČZD na manželku vzniká za mesiace január až august 2025. Od septembra 2025 by nárok vznikol iba v prípade, ak by dieťa nebolo prijaté na predprimárne vzdelávanie (do škôlky). Nárok sa preukáže rodným listom dieťaťa.

- Príklad (dieťa dovŕši 3 roky v septembri 2025): Ak dieťa dovŕšilo tretí rok veku po 31.08.2025 (napr. v septembri 2025), právo na prijatie na predprimárne vzdelávanie má od školského roku 2026/2027, t. j. od 01.09.2026. Z toho vyplýva, že nárok na NČZD na manželku vzniká za celý rok 2025. Na toto dieťa sa vzťahuje povinné predprimárne vzdelávanie až od 1.9.2026. Ak si bude chcieť zamestnanec uplatniť nárok na NČZDM aj za rok 2026 (budúci rok) a legislatíva sa nezmení, nárok bude za mesiace január až august 2026 a od septembra 2026 vznikne nárok iba v prípade, ak by dieťa nebolo od 1.9.2026 prijaté do škôlky. Nárok sa preukáže rodným listom dieťaťa.

Preukazovanie neprijatia dieťaťa do materskej školy

Finančná správa SR upresnila, či je zamestnanec na účely uplatnenia nároku na NČZDM povinný a akou formou preukazovať skutočnosť, že (zdravé) dieťa, ktoré dovŕšilo 3 roky, nebolo prijaté do materskej školy z kapacitných dôvodov, a tým nemôže plniť povinné predprimárne vzdelávanie.

Každá utekla. Nechtěná nevěsta ale zůstala navždy!

Výpočet nezdaniteľnej časti na manželku (manžela)

Výška nezdaniteľnej časti závisí od základu dane daňovníka a vlastného príjmu manželky (manžela).

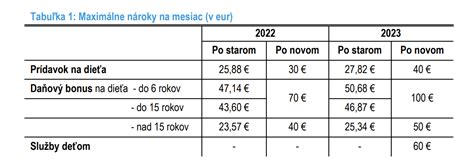

Pre rok 2025:

- Ak je základ dane daňovníka nižší alebo rovný ako 48 441,43 €:

- Ak manželka nemá vlastný príjem, nezdaniteľná časť je 5 260,61 €.

- Ak manželka má vlastný príjem nižší ako 5 260,61 €, nezdaniteľná časť sa vypočíta ako 5 260,61 € - vlastný príjem manželky.

- Ak vlastný príjem manželky je vyšší alebo rovný 5 260,61 €, nezdaniteľná časť je 0 €.

- Ak je základ dane daňovníka vyšší ako 48 441,43 €:

- Ak manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako 17 346,17 € - 1/4 základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je 0 €.

- Ak manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako 17 346,17 € - (1/4 základu dane daňovníka + vlastný príjem manželky). Ak je výsledok nižší ako nula, nezdaniteľná časť je 0 €.

Pre rok 2026:

- Ak je základ dane daňovníka nižší alebo rovný ako 43 983,32 €:

- Ak manželka nemá vlastný príjem, nezdaniteľná časť je 5 455,30 €.

- Ak manželka má vlastný príjem nižší ako 5 455,30 €, nezdaniteľná časť sa vypočíta ako 5 455,30 € - vlastný príjem manželky.

- Ak vlastný príjem manželky je vyšší alebo rovný 5 455,30 €, nezdaniteľná časť je 0 €.

- Ak je základ dane daňovníka vyšší ako 43 983,32 €:

- Ak manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako 20 116,40 € - 1/3 základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť je 0 €.

- Ak manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako 20 116,40 € - (1/3 základu dane daňovníka + vlastný príjem manželky). Ak je výsledok nižší ako nula, nezdaniteľná časť je 0 €.

Vlastný príjem manželky (manžela)

Do vlastného príjmu manželky (manžela) sa započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov, a to bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane. Patria sem napríklad:

- Príjem zo závislej činnosti (§ 5)

- Príjem z podnikania a inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2)

- Príjem z prenájmu (§ 6 ods. 3), a to aj v prípadoch, ak ide o príjem od dane oslobodený podľa § 9 ods. 1 písm. h)

- Materské

- Nemocenské dávky

- Všetky druhy dôchodkov

- Výhry

- Dary

- Dedičstvo

- Podpora v nezamestnanosti

- Sociálna výpomoc a príspevky podľa zákona č. 448/2008 Z. z.

- Príspevok na starostlivosť o dieťa (tzv. „jasličkovné“) podľa zákona č. 561/2008 Z. z.

- Príspevky na podporu náhradnej starostlivosti o dieťa podľa zákona č. 627/2005 Z. z.

- Príspevok športovému reprezentantovi (zákon č. 112/2015 Z. z.)

- Kompenzačný príspevok baníkom (zákon č. 385/2019 Z. z.)

- Dávky v hmotnej núdzi podľa zákona č. 417/2013 Z. z.

- Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia podľa zákona č. 447/2008 Z. z.

Štátne sociálne dávky, ktoré sa nezapočítavajú do vlastného príjmu manželky (manžela):

- Rodičovský príspevok (zákon č. 571/2009 Z. z.)

- Príspevok pri narodení dieťaťa (zákon č. 235/1998 Z. z.)

- Príspevok rodičom, ktorým sa súčasne narodili tri deti alebo viac detí, alebo ktorým sa v priebehu dvoch rokov opakovane narodili dvojčatá alebo viac detí súčasne (zákon č. 235/1998 Z. z.)

- Príspevok na pohreb (zákon č. 238/1998 Z. z.)

- Prídavok na dieťa (zákon č. 600/2003 Z. z.)

- Príplatok k prídavku na dieťa (zákon č. 532/2007 Z. z.)

- Vianočný príspevok dôchodcom (zákon č. 592/2006 Z. z.)

- Príplatok k dôchodku politickým väzňom (zákon č. 274/2007 Z. z.)

Ďalšie príjmy, ktoré sa nezapočítavajú do vlastného príjmu manželky (manžela):

- Výživné

- Zamestnanecká prémia

- Daňový bonus na dieťa

- Zvýšenie dôchodku pre bezvládnosť

- Študentské štipendium

Dôležité upozornenia

- Pri určení sumy nezdaniteľnej časti na manželku sa odpočítava tzv. "čistý" príjem, teda príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola manžel/manželka povinný/-á z tohto príjmu zaplatiť.

- Rovnako ako pri určení nezdaniteľnej časti na daňovníka, posudzuje sa základ dane, nie hrubý príjem.

- Pri posudzovaní výšky nezdaniteľnej časti na manželku je súčasne podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Základ dane dosiahnutý podľa § 6 ods. 3 (prenájom) sa nezohľadňuje.

- Výška vlastného príjmu manželky sa nepreukazuje, zamestnanec nie je povinný predložiť zamestnávateľovi doklady preukazujúce výšku vlastných príjmov manželky. Ak manžel podpíše žiadosť o ročné zúčtovanie, čestne vyhlasuje aj pravdivosť o výške príjmu manželky.

- Ak mal daňovník - daňový rezident SR - za daný rok príjem aj v zahraničí, pri určení nezdaniteľnej časti na manželku sa zohľadní aj základ dane podľa § 5 a § 6 ods. 1 a 2 z príjmov dosiahnutých v zahraničí.

Uplatnenie nezdaniteľnej časti v priebehu roka

Často sa stáva, že podmienky na priznanie nároku boli splnené nie po celý príslušný rok, ale len po časť roka. V takom prípade:

- Určí sa, ktoré mesiace v roku spĺňala manželka (manžel) podmienky pre uplatnenie nezdaniteľnej časti k 1. dňu daného mesiaca.

- Vypočíta sa ročná suma nezdaniteľnej časti na manželku (manžela) podľa vyššie uvedených pravidiel.

- Zo sumy určenej v bode 2. sa určí alikvotná časť podľa počtu kalendárnych mesiacov, pre ktoré boli podmienky splnené.

Doklady potrebné k uplatneniu nároku

Zamestnanec je k žiadosti o vykonanie ročného zúčtovania povinný doložiť doklady, ktorými preukáže existenciu manželstva (sobášny list) a splnenie niektorej zo štyroch podmienok (napr. rodný list dieťaťa, potvrdenie o poberaní príspevku na opatrovanie, potvrdenie o evidencii uchádzačov o zamestnanie, rozhodnutie o priznaní invalidity, preukaz ŤZP).

Materská dovolenka a podnikanie počas materskej a NČZDM

Počas materskej dovolenky poberá žena nemocenskú dávku - materské. Materské sa započítava do vlastného príjmu manželky, čo môže ovplyvniť výšku nezdaniteľnej časti, ktorú si môže manžel uplatniť. Je preto dôležité správne vypočítať príjem manželky a zohľadniť ho pri výpočte nezdaniteľnej časti. Rodičovský príspevok sa do vlastného príjmu manželky nezapočítava, rovnako ani pôrodné či prídavok na dieťa (sú to štátne sociálne dávky).

Ak žena počas materskej dovolenky začne podnikať, príjem z podnikania sa taktiež započítava do vlastného príjmu manželky, čo môže znížiť alebo úplne vylúčiť nárok manžela na nezdaniteľnú časť. Žena na materskej dovolenke, ktorá začala podnikať, musí podať daňové priznanie, ak jej zdaniteľné príjmy presiahnu 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka (pre rok 2023 je to suma 2 461,41 eura) alebo vykáže daňovú stratu. Do daňového priznania sa neuvádza materské, pretože táto dávka nepodlieha dani z príjmov.

Nezdaniteľná časť základu dane na daňovníka (NČZD na daňovníka)

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti (§5) a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti (§6 ods. 1 a 2) alebo ich úhrnu. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. z prenájmu nehnuteľnosti) sa nezohľadňuje.

Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia.

Podmienky pre rok 2025

Keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2025 sumu 5 753,79 eura.

Ak daňovník je poberateľom dôchodku (starobný, predčasný starobný, výsluhový dôchodok, invalidný dôchodok s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, alebo obdobného dôchodku zo zahraničia) už k 1.1.2025, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2025 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2025 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka (5 753,79 €). V tomto prípade NČZD predstavuje rozdiel medzi sumou 5 753,79 € a vyplatenou sumou dôchodku vrátane 13. dôchodku. Ak suma dôchodku presiahne NČZD, nárok nevzniká.

S účinnosťou od 1.7.2024 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok vyplatený v príslušnom zdaňovacom období.

Vývoj právnej úpravy nezdaniteľných častí základu dane

Právna úprava nezdaniteľných častí základu dane prešla od roku 2004 viacerými zmenami. Pôvodné znenie § 11 ZDP, účinné od 1. 1. 2004, uvádzalo len dve nezdaniteľné časti - na daňovníka a na manželku (-la) daňovníka. Neskôr boli zavedené ďalšie nezdaniteľné časti. Zákonom č. 688/2006 Z. z. bolo s účinnosťou od 1. 1. 2007 zavedené postupné znižovanie nezdaniteľnej časti základu dane na daňovníka a nezdaniteľnej časti základu dane na manželku daňovníka v závislosti od rastu jeho základu dane.

tags: #vianocny #prispevok #a #nezdanitelna #cast