Zabezpečenie stravy pre zamestnancov je základnou povinnosťou zamestnávateľa, ktorá je zakotvená v Zákonníku práce. Cieľom je zabezpečiť zamestnancom stravovanie zodpovedajúce zásadám správnej výživy priamo na pracovisku alebo v jeho blízkosti. Tento článok poskytuje komplexný prehľad o nároku na stravné lístky, najmä počas sviatkov, a to na základe platnej legislatívy a relevantných predpisov.

Povinnosť zamestnávateľa zabezpečiť stravovanie

Všeobecná povinnosť a právny základ

Podnikateľ, ktorý zamestnáva zamestnancov, bez rozdielu, či je fyzická osoba (FO) alebo právnická osoba (PO), má povinnosť podľa § 152 ods. 1 zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov (ďalej len ZP) poskytovať svojim zamestnancom stravovanie zodpovedajúce zásadám zdravej výživy priamo na pracovisku alebo v blízkom okolí. Nesplnenie tejto povinnosti sa považuje za porušenie pracovnoprávnych predpisov, za ktoré môže Inšpektorát práce uložiť zamestnávateľovi pokutu až do výšky 100 000 € podľa § 19 ods. 1 písm. a) zákona č. 125/2006 Z. z.

Kto má nárok na stravovanie

Právny nárok na zabezpečenie stravovania majú zamestnanci zamestnávateľa, ktorí sú v pracovnom pomere, t. j. v rámci rozvrhnutej pracovnej zmeny podľa § 152 ods. 1 Zákonníka práce.

Podmienky vzniku nároku na stravovanie

Podmienkou pre uplatnenie nároku zamestnanca na stravovanie je, aby v rámci jednej pracovnej zmeny odpracoval viac ako 4 hodiny. Táto skutočnosť sa zisťuje z evidencie dochádzky zamestnanca. Zákonník práce neustanovuje podmienku trvania súvislého výkonu práce, preto zamestnancovi vznikne nárok na zabezpečenie stravovania aj v prípade, ak bol výkon práce na pracovisku prerušený, napr. z dôvodu vyslania na pracovnú cestu, z dôvodu prekážok v práci alebo vplyvom práce v delených pracovných zmenách a pod., ak súhrn celkového času výkonu práce v rámci tej istej pracovnej zmeny je dlhší ako štyri hodiny. Ak pracovná zmena trvá dlhšie ako 11 hodín, zamestnávateľ môže zabezpečiť poskytnutie ďalšieho teplého hlavného jedla.

Kto štandardne nemá nárok a možnosti rozšírenia

Zamestnancovi nevznikne právny nárok na zabezpečenie stravovania napr. za čas práce nadčas (§ 97 ods. 1 Zákonníka práce) z dôvodu, že nevykonával prácu v rámci riadnej pracovnej zmeny. Paragraf 152 Zákonníka práce sa taktiež nevzťahuje na osoby vykonávajúce prácu u zamestnávateľa na základe dohody o vykonaní práce, dohody o pracovnej činnosti, resp. dohody o brigádnickej práci študentov.

Zamestnávateľ však môže podľa § 152 ods. 7 písm. c) ZP rozšíriť okruh zamestnancov, ktorým bude zabezpečovať stravovanie, aj na pracovníkov, ktorí pracujú na základe uzavretej dohody, podmienkou je súhlas zástupcov zamestnancov. Ak u zamestnávateľa pôsobí odborová organizácia alebo zamestnanecká rada, môže zamestnávateľ po prerokovaní so zástupcami zamestnancov dohodnúť rozšírenie okruhu osôb, ktorým bude poskytovať stravovanie, aj o konateľa spoločnosti. Príspevok zamestnávateľa na takéto stravovanie bude potom uznaným daňovým výdavkom.

Miesto poskytovania stravy

Strava musí byť podaná priamo na pracovisku alebo v jeho blízkosti. Posúdiť, či je stravovanie zabezpečené v dostatočnej blízkosti pracoviska, je možné len podľa skutočných podmienok stravovania. V zásade by malo platiť, aby strava bola zabezpečená v mieste, ktoré je najviac v takej vzdialenosti od pracoviska, aby sa zamestnanec po opustení pracoviska a po skonzumovaní stravy stihol vrátiť na pracovisko v rámci prestávky na odpočinok a jedenie (§ 91 Zákonníka práce). Tieto podmienky sú všeobecne záväzné a musia byť preto splnené bez ohľadu na formu alebo spôsob zabezpečenia stravovania zamestnancov.

Spôsoby zabezpečenia stravovania

Zamestnávateľ má povinnosť zabezpečiť stravovanie podľa § 152 ods. 1 ZP. Na plnenie tejto povinnosti môže využiť zariadenia, v ktorých zabezpečí stravovanie jedným z uvedených spôsobov:

- vo vlastnom stravovacom zariadení, kde poskytuje jedno teplé hlavné jedlo vrátane vhodného nápoja;

- v stravovacom zariadení iného zamestnávateľa;

- prostredníctvom právnickej alebo fyzickej osoby s oprávnením sprostredkovať stravovacie služby (teda formou stravovacích poukážok - gastrolístkov, resp. primárne elektronickou formou stravovacej karty). Príkladom takýchto spoločností sú Accor services Slovakia, s. r. o., Doxx - stravné lístky, s. r. o., Le cheque dejeuner, s. r. o., Sodexho paas SR, s. r. o., Vaša stravovacia s. r. o.

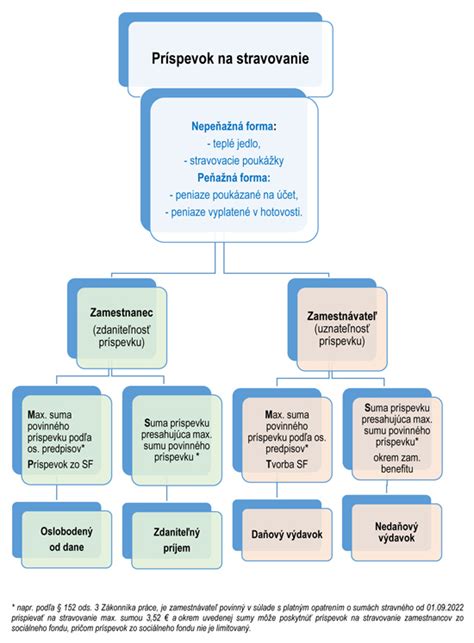

Finančný príspevok na stravovanie

Alternatívnym plnením je poskytnutie finančného príspevku na stravovanie, avšak len za splnenia určitých podmienok:

- stravovanie neumožňujú podmienky výkonu práce na pracovisku (napr. ak zamestnanec vykonáva práce, ktoré nemožno prerušiť);

- zamestnávateľ nemôže zabezpečiť stravovanie iným spôsobom podľa § 152 ods. 2 ZP;

- zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zabezpečených zamestnávateľom;

- ide o zamestnanca vykonávajúceho domácku prácu alebo teleprácu a zamestnávateľ mu nezabezpečí stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, lebo by to bolo v rozpore s povahou vykonávanej domáckej práce alebo telepráce.

Ak nejde o uvedené prípady a zamestnávateľ nezabezpečuje stravovanie vo vlastnom alebo zmluvnom stravovacom zariadení, je povinný umožniť zamestnancovi výber medzi stravovacími poukážkami a účelovým finančným príspevkom na stravovanie. Suma finančného príspevku na stravovanie je suma, ktorou zamestnávateľ prispieva na stravovanie iným zamestnancom podľa § 152 ods. 3 prvej vety Zákonníka práce, najmenej však 55 % minimálnej hodnoty stravovacej poukážky podľa § 152 ods. 4 Zákonníka práce. Zamestnanec je viazaný svojím výberom počas 12 mesiacov odo dňa, ku ktorému sa výber viaže.

Príspevky zamestnávateľa na stravovanie a daňové aspekty

Minimálny a maximálny príspevok zamestnávateľa

Zamestnávateľ má povinnosť prispievať na stravovanie zamestnancov sumou zodpovedajúcou najmenej 55 % hodnoty jedla, najviac však do výšky 55 % stravného poskytovaného pri pracovných cestách v trvaní 5 až 12 hodín podľa zákona č. 283/2002 Z. z. o cestovných náhradách. Aktuálne opatrenie Ministerstva práce, sociálnych vecí a rodiny SR č. 110/2009 Z. z. o sumách stravného (platné aj v roku 2010) stanovilo sumu stravného pre časové pásmo 5 až 12 hodín na 3,60 €, t. j. zamestnávateľ môže na jedno jedlo prispievať maximálne vo výške 1,98 €.

Hodnota stravovacej poukážky

Pri zabezpečení stravovania prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby formou stravovacích poukážok, hodnota stravovacej poukážky v zmysle § 152 ods. 4 Zákonníka práce musí byť najmenej 75 % stravného poskytovaného pri pracovných cestách v trvaní 5 až 12 hodín. Pri súčasnej sadzbe 3,60 € to znamená minimálnu hodnotu poukážky 2,70 € (75 % z 3,60 €).

Príspevok zo sociálneho fondu

Okrem povinného príspevku zamestnávateľ poskytuje príspevok aj podľa zákona č. 152/1994 Z. z. o sociálnom fonde (ďalej len SF). Vo všeobecnosti platí, že príspevok zo sociálneho fondu je možné poskytnúť iba zamestnancom, zo mzdy ktorých sa sociálny fond tvorí. Príspevok zo sociálneho fondu možno poskytnúť aj rodinnému príslušníkovi zamestnanca a poberateľovi starobného, predčasného starobného, invalidného, výsluhového alebo invalidného výsluhového dôchodku, ktorého zamestnávateľ zamestnával v pracovnoprávnom vzťahu ku dňu odchodu do dôchodku.

Daňové aspekty pre zamestnávateľa

Príspevky na stravovanie zamestnancov sú z pohľadu zamestnávateľa limitovaným daňovo uznaným výdavkom (§ 19 ods. 2 písm. c) bod 5 zákona o dani z príjmov) v rozsahu, v akom zamestnávateľ prispieva zamestnancovi na stravovanie podľa § 152 Zákonníka práce. Povinný príspevok zamestnávateľa v súlade so Zákonníkom práce je v zmysle § 19 ods. 2 písm. c) bod 4 zákona o dani z príjmov uznaným daňovým výdavkom zamestnávateľa.

Ak zamestnávateľ so súhlasom zástupcov zamestnancov upraví podmienky, za ktorých bude poskytovať stravovanie aj pri prekážkach v práci, aj zamestnancom pracujúcim mimo rámca rozvrhu pracovných zmien a rozšírenému okruhu zamestnancov, ktorým zabezpečí stravovanie, prípevok zamestnávateľa na stravovanie je uznaným daňovým výdavkom v zmysle § 19 ods. 2 písm. c) ZDP.

Daňové aspekty pre zamestnanca

Problematiku príspevkov na stravovanie na strane zamestnanca upravuje § 5 ods. 7 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ZDP). Pri zabezpečení stravovania na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov (nepeňažná forma), hodnota stravy už nie je od 01.01.2022 pre zamestnanca v plnej sume oslobodená od dane z príjmov, ale odkazuje sa na hodnotu ustanovenú osobitným predpisom, napr. § 152 Zákonníka práce.

V súlade s § 5 ods. 7 písm. b) ZDP sa za príjem zamestnanca nepovažuje hodnota stravy poskytovanej zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania zabezpečeného prostredníctvom iných subjektov a finančný príspevok na stravovanie poskytovaný podľa osobitného predpisu.

Stravné pre samostatne zárobkovo činné osoby (SZČO)

Samostatne zárobkovo činné osoby (SZČO) s príjmami podľa § 6 ods. 1 a 2 zákona o dani z príjmov si môžu do daňových výdavkov uplatniť náklady vynaložené na stravné za každý odpracovaný deň v kalendárnom roku. Od 1. januára 2007 je ustanovená výška stravného pre SZČO najviac v rozsahu a vo výške stravného poskytovaného pri pracovnej ceste pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách č. 283/2002 Z. z.

Stravovanie počas sviatkov a špecifické situácie

Nárok na stravné počas sviatkov

Ak zamestnanec pracuje vo sviatok, má nárok na mzdu a mzdové zvýhodnenie najmenej 50 % jeho priemerného zárobku (§ 122 ods. 1 Zákonníka práce). Čo sa týka stravovania, platí rovnaký princíp ako v bežný pracovný deň: ak zamestnanec odpracuje počas sviatku viac ako 4 hodiny, má nárok na stravný lístok. To platí bez ohľadu na to, či ide o bežný pracovný deň, víkend alebo sviatok. Zamestnanci pracujúci v nepretržitej prevádzke, ktorých pracovné zmeny pripadajú aj na soboty, nedele a sviatky, majú nárok na zabezpečenie stravovania, ak odpracujú viac ako štyri hodiny.

Pracovné cesty

Zamestnanec vyslaný na pracovnú cestu má nárok na stravné podľa § 5 zákona o cestovných náhradách č. 283/2002 Z. z. Stravné sa pri tuzemskej pracovnej ceste poskytuje za každý kalendárny deň pracovnej cesty podľa dĺžky trvania pracovnej cesty v kalendárnom dni. Ak v rámci jedného kalendárneho dňa zamestnanec vykoná niekoľko tuzemských pracovných ciest, nárok na stravné sa posudzuje za každú pracovnú cestu samostatne. Pri viacdňovej tuzemskej pracovnej ceste sa každý kalendárny deň vo vzťahu k nároku na stravné posudzuje samostatne. Zamestnanec má nárok na stravné, ak jeho pracovná cesta trvá najmenej 5 hodín v rámci jedného kalendárneho dňa. Stravné je určené pevnou sumou pre jednotlivé časové pásma a z tohto dôvodu sa jeho použitie zo strany zamestnanca nepreukazuje.

Krátenie stravného pri pracovných cestách

Zamestnávateľ stravné zamestnancovi neposkytuje, ak má zamestnanec preukázateľne zabezpečené na tuzemskej pracovnej ceste bezplatné stravovanie v celom rozsahu (raňajky, obed a večera). Ak má zamestnanec preukázateľne zabezpečené čiastočné bezplatné stravovanie, zamestnávateľ nárokové stravné kráti. Krátenie sa vykonáva o:

- 25 % za bezplatne zabezpečené raňajky;

- 40 % za bezplatne zabezpečený obed;

- 35 % za bezplatne zabezpečenú večeru.

Vypočítaná miera krátenia sa nezaokrúhľuje, zaokrúhľuje sa až vypočítané, určené stravné, a to na najbližší eurocent nahor. Stravné sa v prípade bezplatne zabezpečeného jedla nekráti, ak zamestnanec stravovanie nemohol využiť z vážnych a opodstatnených dôvodov, ktoré nezavinil (napr. skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania a pod.).

Dovolenka a pracovná neschopnosť (PN)

Zamestnanec nemá nárok na stravné lístky za dni, počas ktorých si čerpá dovolenku alebo je práceneschopný, z dôvodu, že v týchto dňoch nevykonáva prácu viac ako 4 hodiny. Ustanovenie § 152 ods. 8 písm. a) Zákonníka práce však dáva možnosť zamestnávateľovi, aby po prerokovaní so zástupcami zamestnancov upravil podmienky, za ktorých bude zamestnancovi poskytovať stravovanie aj počas dovolenky, prekážok v práci alebo inej ospravedlnenej neprítomnosti zamestnanca v práci.

Práca nadčas a nerovnomerne rozvrhnutý pracovný čas

Ak majú zamestnanci nerovnomerne rozvrhnutý pracovný čas, zamestnávateľ je povinný zabezpečovať im stravovanie vo všetkých zmenách, v ktorých vykonávali prácu viac ako 4 hodiny. Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže zabezpečiť poskytnutie ďalšieho teplého hlavného jedla. Zamestnanec pracujúci v nadčase nemá nárok na stravovanie, ak zamestnávateľ nerozšíril okruh osôb pre poskytovanie stravovania.

Zmeny v stravovaní od 1. decembra 2025

Od 1. decembra 2025 sa opäť zvyšujú sumy stravného pri tuzemských pracovných cestách, na základe mechanizmu zvyšovania, ktorý je ustanovený v § 8 ods. 1 zákona č. 283/2002 Z. z. o cestovných náhradách.

Nové sumy stravného pri tuzemských pracovných cestách od 1.12.2025

Od sadzby stravného (diéty) pri tuzemskej pracovnej ceste v prvom časovom pásme sa odvíjajú ďalšie sumy stravného, napríklad maximálny daňový výdavok na stravné u SZČO alebo minimálna hodnota stravovacej poukážky. Nižšie uvádzame zmeny, ktoré nastanú od 1.12.2025:

| Časové pásmo trvania pracovnej cesty | Suma stravného od 1.12.2025 |

|---|---|

| 5 až 12 hodín | 9,30 € |

| nad 12 hodín až 18 hodín | 13,90 € |

| nad 18 hodín | 20,60 € |

Minimálna hodnota gastrolístka od 1.12.2025

Zamestnávatelia, ktorí zabezpečujú stravovanie zamestnancom prostredníctvom sprostredkovateľskej spoločnosti, musia zabezpečiť, aby hodnota stravovacej poukážky (gastrolístka) bola najmenej 75 % z výšky stravného pri pracovnej ceste v trvaní od 5 do 12 hodín. S účinnosťou od 1.12.2025 to znamená minimálnu hodnotu stravovacej poukážky 6,98 € (75 % z 9,30 €).

Pripomíname, že podľa Zákonníka práce sa stravné lístky poskytujú v elektronickej forme. Výnimkou povinnej elektronizácie lístkov je situácia, že použitie stravovacej poukážky v elektronickej forme zamestnancom počas pracovnej zmeny na pracovisku alebo v jeho blízkosti nie je možné.

Príspevok na stravovanie zamestnanca od 1.12.2025

Zo Zákonníka práce vyplýva pre zamestnávateľa povinnosť poskytovať zamestnancovi príspevok na stravovanie, a to:

- vo výške najmenej 55 % z ceny jedla,

- najviac za každé jedlo do výšky 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 - 12 hodín.

Od 1.12.2025 teda platí, že maximálny zákonný príspevok na stravovanie je 5,12 € (55 % z 9,30 €). Ďalej môže prispievať zamestnávateľ aj príspevkom zo sociálneho fondu, pričom maximálna výška takého príspevku určená nie je.

Stravné podnikateľa (SZČO) od 1.12.2025 v daňových výdavkoch

Samostatne zárobkovo činné osoby, ktorí uplatňujú preukázateľné daňové výdavky, si môžu do svojich výdavkov zahrnúť aj stravné. Od 1.12.2025 si SZČO môžu uznať do daňových výdavkov 5,12 € za odpracovaný deň.

Stravné pri zahraničných pracovných cestách v roku 2025 a neskôr

Pri zahraničnej pracovnej ceste má zamestnanec nárok na stravné za každý kalendárny deň, počas ktorého cestuje mimo územia SR. Výška stravného sa určuje podľa dĺžky trvania zahraničnej pracovnej cesty v kalendárnom dni a vypláca sa v eurách alebo v cudzej mene. Tieto sadzby sa nebudú zvyšovať kvôli konsolidácii verejných financií ani v najbližšom roku. V rámci konsolidačného balíčka sa však zavádza možnosť operatívne opatrením Ministerstva financií SR ustanoviť aj osobitné vyššie sadzby stravného pre niektoré skupiny zamestnancov a niektoré krajiny, ak vznikne závažná disproporcia medzi základnými sadzbami stravného a reálnymi cenami jedál a nealkoholických nápojov.

Čo je to menu: Definícia a typy (Tutoriál 2)

Časté otázky a odpovede

Otázka: Majú zamestnanci pracujúci v nepretržitej prevádzke nárok na stravovanie počas sviatkov?

Odpoveď: Áno, ak títo zamestnanci odpracujú počas zmeny pripadajúcej na sviatok viac ako štyri hodiny, zamestnávateľ je povinný im zabezpečiť stravovanie.

Otázka: Na koľko stravných lístkov má zamestnanec nárok, ak pracuje v priemere 15 zmien po 11,5 hodiny mesačne?

Odpoveď: Zamestnávateľ je povinný zabezpečiť stravovanie vo všetkých zmenách, v ktorých zamestnanec odpracoval viac ako 4 hodiny. Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže zabezpečiť poskytnutie ďalšieho teplého hlavného jedla. Ak kolektívna zmluva upravuje nárok na ďalší stravný lístok pri zmene dlhšej ako 11 hodín, zamestnanec má nárok na 2 stravné lístky za zmenu.

Otázka: Má zamestnanec nárok na stravné lístky počas dovolenky alebo dočasnej pracovnej neschopnosti?

Odpoveď: Zamestnanec nemá nárok na stravné lístky za dni, počas ktorých nevykonáva prácu viac ako 4 hodiny. Ustanovenie § 152 ods. 9 písm. a) Zákonníka práce však dáva možnosť zamestnávateľovi, aby po prerokovaní so zástupcami zamestnancov (resp. v internom predpise) upravil podmienky, za ktorých bude zamestnancovi poskytovať stravovanie aj počas dovolenky, prekážok v práci alebo inej ospravedlnenej neprítomnosti zamestnanca v práci.

Otázka: Môže zamestnávateľ zabezpečiť stravné aj konateľovi spoločnosti, prípadne spoločníkovi, a to formou finančného príspevku?

Odpoveď: Pri posudzovaní možnosti rozšíriť okruh osôb o konateľa (spoločníka) na účely § 152 Zákonníka práce je potrebné rozlišovať, či konateľ (spoločník) pre spoločnosť zabezpečuje prácu na základe pracovnoprávneho vzťahu alebo bez neho a či spoločnosť zamestnáva aj inú osobu v pracovnoprávnom vzťahu. Ak spoločnosť nezamestnáva žiadnu osobu v pracovnoprávnom vzťahu, nepovažuje sa na účely Zákonníka práce za zamestnávateľa, a preto nemá možnosť postupovať podľa § 152. V prípade rozšírenia okruhu osôb v súlade s § 152 ods. 9 písm. c) Zákonníka práce o konateľa spoločnosti, prípadne spoločníka, tento okruh osôb nemá právo výberu a zamestnávateľ má pre tieto osoby povinnosť zabezpečiť stravovanie buď vo vlastnej jedálni, alebo v jedálni iného subjektu, alebo poskytnutím stravovacích poukážok. Finančný príspevok na stravovanie poskytnutý konateľovi a spoločníkovi, ak nie je poskytnutý v súlade s ustanovením § 152 Zákonníka práce, predstavuje pre konateľa zdaniteľný príjem.