Úvod: Firemné podujatia ako bežná prax

Oslavy, vianočné či koncoročné večierky a iné firemné podujatia pre zamestnancov či partnerov danej firmy sú častou praxou najmä v prípade väčších tímov a spoločností. Vzhľadom na reálne náklady vynaložené na organizáciu takýchto podujatí je úplne bežnou otázkou, či si organizujúca firma môže o vynaložené sumy znížiť základ dane z príjmov či odpočítať vstupnú DPH. Odpoveď závisí od zloženia účastníkov, obsahu a cieľa podujatia, ako aj od služieb a predmetov, ktoré firma na daný event spotrebovala.

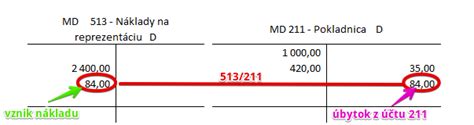

Účtovanie nákladov na vianočný večierok v podvojnom účtovníctve

Ak spoločnosť poskytujúca reštauračné služby vystavila faktúru za dodané občerstvenie (pohostenie) pre zamestnancov za vianočný večierok, zaúčtuje sa ju na účte 513 - Náklady na reprezentáciu. Príkladom môže byť faktúra v hodnote 5 000,00 €, ktorá sa zaúčtuje zápisom: 513/321. Toto účtovanie je správne, pokiaľ ide o faktúru za dodané občerstvenie a pohostenie.

Daňová uznateľnosť nákladov na vianočný večierok

Organizovanie firemných osláv, večierkov, ako aj ďalšie náklady s tým spojené, nie sú z hľadiska zákona o dani z príjmov daňovo uznanými nákladmi. Náklady na firemný večierok pre zamestnancov sú z pohľadu dane z príjmov považované za výdavky na reprezentáciu, a teda sú nedaňovými výdavkami. To znamená, že tieto výdavky nie je možné odpočítať od základu dane pri výpočte dane z príjmov. Výdavky na firemný večierok zahŕňajú náklady na jedlo, nápoje, zábavu, prenájom priestorov a podobne. Tieto náklady znižujú firemný zisk, ale neznižujú daň z príjmov.

Benefity pre zamestnancov a ich zdanenie

Firemný večierok a akákoľvek spotreba nápojov, jedla či dekoratívnych predmetov počas jeho priebehu patrí medzi zamestnanecké benefity, ktorými zamestnávatelia v praxi často motivujú svojich zamestnancov a napríklad aj trochu uvoľnia napätie či stres vyplývajúci z pracovného nasadenia. Bohužiaľ, na strane firmy ako zamestnávateľa výdavky na takéto podujatie nie sú prioritne daňovo uznanými - t.j. firma ich teda spravidla zaplatí z vlastných firemných peňazí (prípadne z vlastných výkonov či výrobkov), sú však firemnými účtovnými nákladmi.

Na druhej strane, akýkoľvek benefit poskytnutý zamestnancovi podlieha na jeho strane dani z príjmov a odvodom. Zo znenia zdanenia benefitov - ako tzv. nepeňažného príjmu zamestnanca - vyplýva, že sa odvodmi a daňou z príjmov zdaňujú benefity poskytnuté konkrétnemu zamestnancovi, teda tie, ktoré sú vyčísliteľné na konkrétneho zamestnanca. Ak firma na strane zamestnancov účasť na večierku skutočne zdaní týmto spôsobom, vynaložené náklady si môže uplatniť aj v daňových nákladoch.

Firemný večierok však firma nemusí financovať iba z firemných nákladov, ale aj z iných zdrojov. Napríklad ako plnenie zo sociálneho fondu (do ktorého je povinná prispievať percento z hrubých miezd zamestnancov a teda jeho tvorba už je uznaným daňovým nákladom) prípadne z už zdaneného zisku minulých rokov.

ESOP: Čo je to zamestnanecký benefit?

Odpočet DPH pri vianočnom večierku

Keďže občerstvenie, výzdoba a iné plnenia spravidla obsahujú v cene aj DPH, zaujíma podnikateľov-platiteľov DPH okrem daňových nákladov aj téma odpočítania DPH. Podľa jedného z rozsudkov Európskeho súdneho dvora je možné odpočítať DPH iba zo vstupov, ktoré sú priamo a bezprostredne zahrnuté do výstupov - teda obchodov - daného platiteľa DPH. Z firemného večierka teda prioritne nie je možné odpočítať DPH a neodpočítaná DPH je tak súčasťou firemných účtovných aj daňových nákladov.

Špecifiká pri večierkoch pre obchodných partnerov a reklamné predmety

Náklady na firemný večierok pre partnerov (odberateľov, potenciálnych klientov, dodávateľov) sa taktiež nepovažujú za daňovo uznateľné výdavky, pretože ide o výdavky na reprezentáciu. Daňovo uznateľné sú len reklamné darčekové predmety v cene do 17 eur za kus (pre platiteľov DPH sa limituje cena bez DPH, pre neplatiteľov DPH cena vrátane DPH), z ktorých si možno odpočítať aj vstupnú DPH.

Tieto darčeky však musia byť skutočne poskytnuté len partnerom (a teda nie zamestnancom). Zároveň je dôležité dodržať niekoľko limitov: nesmie ísť o darčekové reklamné poukážky, tabakové výrobky (okrem ich výrobcu) a alkoholické výrobky (okrem ich výrobcov). Vínom sa rozumie alkoholický nápoj definovaný v § 4 ods. 3 zákona č. 530/2011 Z. z.

- Príklad 1: Reklamné kalendáre

Daňovník s príjmami z podnikania dal vyrobiť 100 ks kalendárov s logom jeho firmy v hodnote 10 eur za jeden kus, ktoré bezplatne odovzdal svojim obchodným partnerom. Výdavky za kalendáre zaúčtoval do daňových výdavkov ovplyvňujúcich základ dane. Tieto výdavky sú daňovo uznateľné. - Príklad 2: Víno ako reklamný predmet

Daňovník zaoberajúci sa kúpou a predajom elektronického tovaru v maloobchodnej predajni kúpil 100 fliaš vína v hodnote 7 eur za jeden kus, spolu za 700 eur, ktoré poskytol svojim dodávateľom pri príležitosti Nového roka. Ak daňovník vykáže v príslušnom zdaňovacom období základ dane (čiastkový základ dane) minimálne 14 000 eur, môže si sumu 700 eur ponechať v daňových výdavkoch, nakoľko suma 700 eur nepresahuje 5 % z vykázaného základu dane. Ak by daňovník vykázal nižší základ dane, napr. 10 000 eur, potom mu vznikne povinnosť zvýšiť základ dane o rozdiel medzi sumou 700 eur a sumou 500 eur (t. j. 200 eur), ako pripočítateľnú položku. - Príklad 3: Vodka ako reklamný predmet

Daňovník s predmetom činnosti stolárska výroba kúpil 20 fliaš vodky v hodnote 13 eur za jeden kus, spolu za 260 eur, ktoré poskytol svojim obchodným partnerom. Vodka spadá pod alkoholické výrobky a v tomto prípade (ak nie je výrobcom vodky) nie je daňovo uznateľným reklamným predmetom.

Alternatívny cieľ podujatia: Vzdelávanie

Firemný večierok pre zamestnancov či partnerov však nemusí byť prioritne oslavou. Cieľom podujatia môže byť aj vzdelávanie - t.j. školenie či seminár. V prípade zamestnancov spĺňa organizácia interného školenia všeobecnú podmienku daňového výdavku (výdavok na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov preukázateľne vynaložený daňovníkom a zaúčtovaný v účtovníctve), na strane zamestnanca potom nejde o zdaňovaný benefit, ale o oslobodený príjem.